■ NISA制度の概要

投資信託や株式などの金融商品に投資をした場合、通常は売却した際の利益や受け取った配当に対して20%の税金がかかります(2037年12月末までは復興特別所得税が上乗せされて20.315%)。 これに対してNISAは、毎年一定金額の範囲内で購入した金融商品から得られる利益や配当などが非課税になる制度です。

NISAには、成年が利用できる一般NISAとつみたてNISA、未成年が利用できるジュニアNISAの3種類があります。 一般NISAは現行制度が2023年に終了し2024年から新制度に刷新されることが決まっており、ジュニアNISAは2023年末に制度が終了する為、ここでは2018年にスタートした中長期の資産形成に活用できる「つみたてNISA」についてお伝えいたします。

■ 「つみたてNISA」のしくみと注意点

「つみたてNISA」制度のしくみについてのポイントは下記3点です。

- 日本に住んでいる20歳以上の方であれば誰でも利用可能です(成年年齢の引き下げに伴い2023年1月1日から「18歳以上」となります)。

- 長期・積立・分散投資に適した一定の投資信託に限定されていて対象商品が選びやすく、投資方法も積立形式なので、一括投資と比べてリスク分散効果が期待できます。

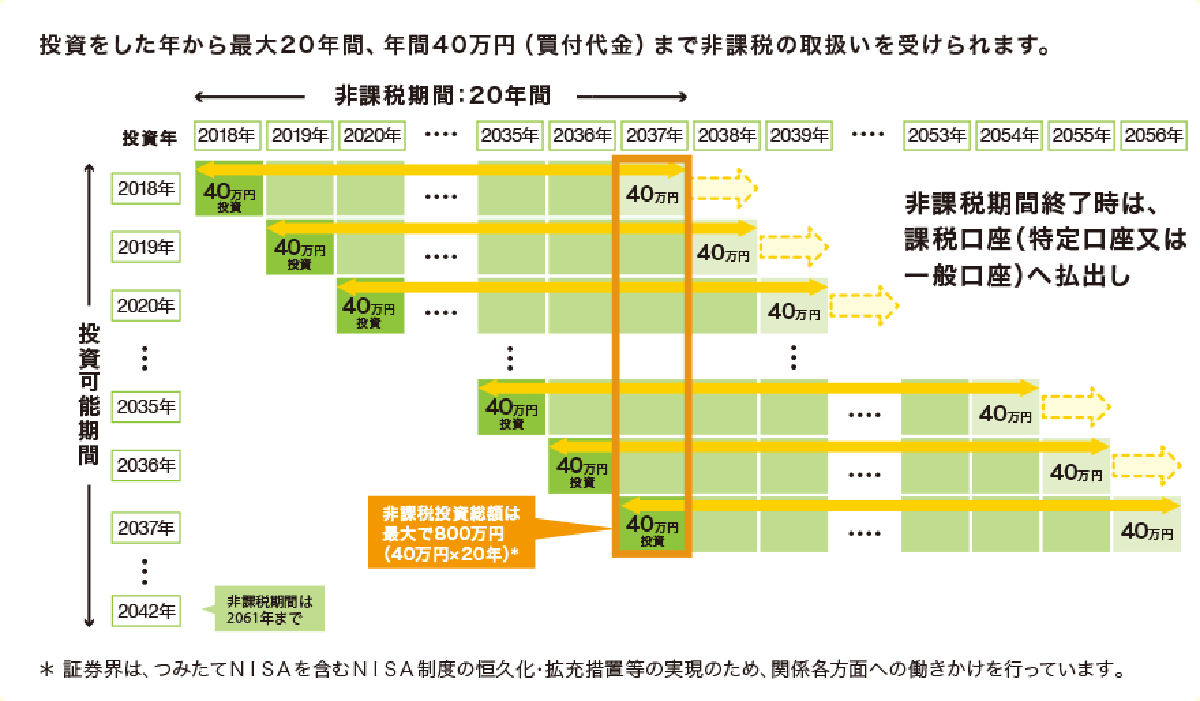

- 投資をした年から最大20年の間、年間買付金額40万円までの投資に対する譲渡益や分配金が非課税となります。 例えば下図において2018年に投資した40万円は、2037年までの20年間が非課税期間となります。

同様に翌年2019年に投資した40万円は2038年までの20年間が非課税期間となります。 現行制度では非課税期間が終了した翌年に課税口座へ払い出す必要があります。

日本証券業協会のホームページから引用

(https://www.jsda.or.jp/nisa/tsumitate/about/good/)

一方「つみたてNISA」の主な注意点は下記3点です

- NISA口座は1人1口座に限り開設可能です。 また「つみたてNISA」と「一般NISA」を同時に開設することはできません。

- 年間40万円を超えて投資することはできません。 また、前年の未使用分があっても翌年に繰り越すことはできません。

- 「つみたてNISA」で保有している金融商品が値下がりし売却時に損失が出たとしても、課税口座で保有している金融商品の譲渡益や配当金と損益通算はできません。

日本ではゼロ金利が長期化する状況で、インフレに備える重要性が高まっています。 また、高齢化が進んでいますので、長生きに備えて自己責任で資産形成をする必要性も高まっています。

まだ「つみたてNISA」をご利用されていない先生は、資産形成の武器の一つとしてご検討してみてください。 |