■ 老後資金の考え方

国民年金(老齢基礎年金)の令和4年度給付額は、満額で777,792円/年(64,816円/月)です。(出典: 日本年金機構ホームページ「令和4年4月分からの年金額等について」)

https://www.nenkin.go.jp/oshirase/taisetu/2022/202204/040103.html

一方、令和4年度の老齢厚生年金は、月額報酬平均65万円以上の最大値の場合、加入年数40年で 1,710,072円/年(約142,056円/月)※となります。(出典: 日本年金機構ホームページ「老齢厚生年金の受給要件・支給開始時期・年金額」)

https://www.nenkin.go.jp/service/jukyu/roureinenkin/jukyu-yoken/20140421-01.html

※ 平成15年4月以降加入の場合の報酬比例部分計算式「平均標準報酬月額×5.481/1000 ×厚生年金加入月数」)から算出し、加給年金や経過的加算は除きます。

したがって、受給要件を満たした場合の老齢年金は月額換算では国民年金のドクターが最大で毎月6.5万円程度、厚生年金のドクターは最大で毎月20万円程度となります。 公的年金制度にそれ以上の給付は望めないため、老後にどのような生活を望むか(最低限or豊かな老後)で自助努力のボリュームが変わることになります。

例えば厚生年金加入の勤務医のドクターで老後の必要生活費が月額40万円、公的年金制度から月額20万円賄えるとして老後を20年間(70~90歳)とすると、20万×12カ月×20年で4800万円。 それ以外の突発的な支出を考えると、このケースでは少なくとも6000万円程度の備えが必要と言えます。

自助努力の手段

預貯金、個人型確定拠出年金、個人年金保険、投資信託、株式投資、外貨・海外投資、FX、暗号資産、不動産投資、小規模企業共済(個人開業医の場合)等、多岐に亘ります。

■ iDeCoの成り立ち

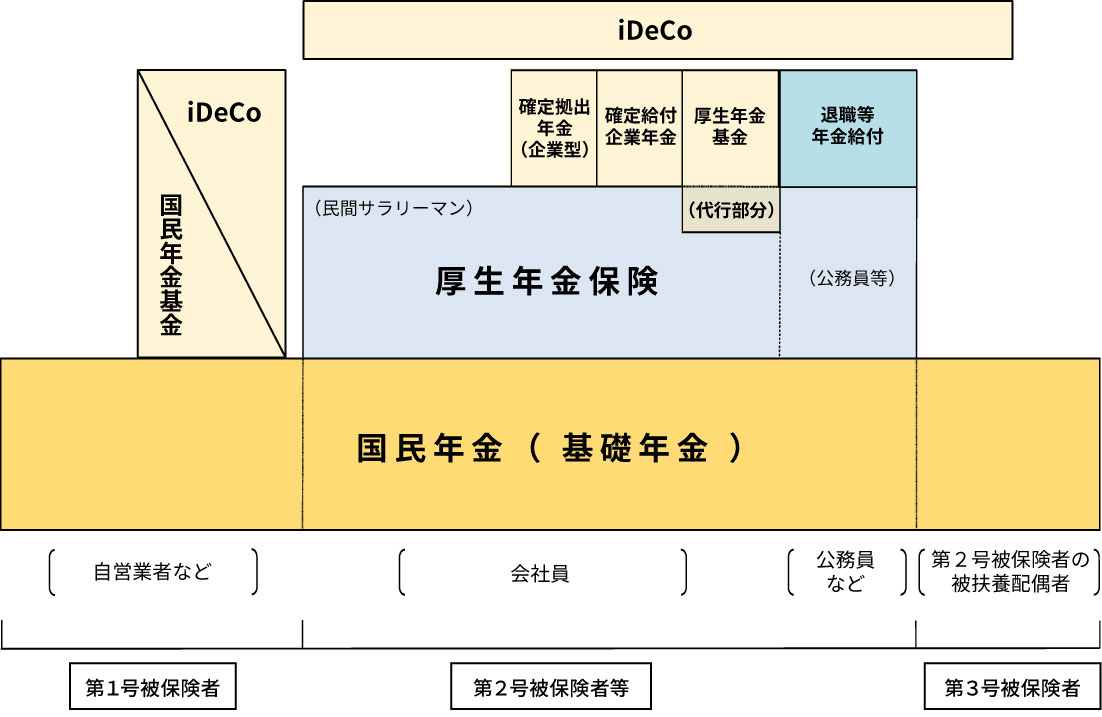

公的年金制度は次の図のような仕組みで、どの立場でもベースは国民年金または厚生年金ですが、いずれも財源不足が懸念されています。 その不足分を個人で補ってもらうために、私的年金制度として平成14年1月に「個人型確定拠出年金」の制度運用が始まりました。

(出典: 厚生労働省「いっしょに検証! 公的年金 年金制度の体系図」)

https://www.mhlw.go.jp/nenkinkenshou/structure/structure03.html

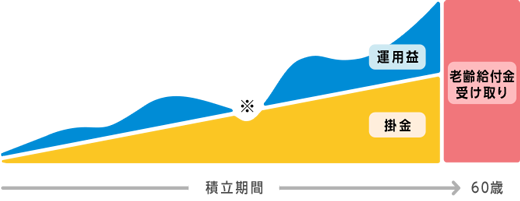

それまでの公的年金や確定給付企業年金・厚生年金基金等は、国や企業等の責任においてその資金を運用してきましたが、個人型確定拠出年金は自分の持分(年金資産)に対して自己の責任において運用商品を選び運用する年金制度です。

ちなみに「iDeCo(イデコ)」の愛称は2016年9月に発表されましたが、「i」には「私」という意味が込められており、自分で運用する年金制度としての特徴を表しています。

■ iDeCoの概要

主なメリット

- 所得税・住民税の負担軽減(確定申告や年末調整で拠出金が所得控除)

- 運用益が非課税

- 受取時の税制優遇

主な注意点

- 拠出金が拘束される(原則60歳まで引き出せない)

- 投資信託等を選択した場合の価格変動リスク

- 一定の手数料がかかる(加入窓口によって手数料が異なる)

(出典: iDeCo公式サイト「iDeCo(イデコ)の特徴」)

https://www.ideco-koushiki.jp/guide/

加入手続き

- 取扱金融機関(店舗・インターネット)で加入手続きをおこなう

- 自身の職場に「事業主証明書」を依頼(2024年12月に廃止の方向)

- 運用先を選ぶ(元本確保型と価格変動型がある)

⇒ 毎年の年末調整または確定申告の際に「小規模企業共済等掛金控除」として提出

■ iDeCoの主な改正内容

- 2022年4月

受給開始時期上限が70歳から75歳に延長、選択の幅が広くなりました。

- 2022年5月

厚生年金等加入の2号被保険者や国民年金の任意継続者は、掛金を65歳になるまで拠出することができるようになりました。

- 2022年10月

iDeCoに加入できなかった企業型DC加入者も加入できるように。

- 2024年12月

確定給付型の他制度を併用する場合(公務員含む)の拠出限度月額が12,000円から20,000円に引き上げられます。

⇒ 但し他の企業年金制度等がある場合は月額上限が55,000円となる

(出典: iDeCo公式サイト「2022年の制度改正について」)

https://www.ideco-koushiki.jp/library/2022kaisei/

ではiDeCoの利用で、ドクターにとってどのような効果が期待できるのでしょうか?

■ 勤務医・医療法人理事のiDeCo加入

公的年金制度2階部分のさらに上乗せになります。 他に企業年金制度が無い場合の掛金の月額上限は23,000円ですが、公務員の立場となる大学病院等のドクターは、掛金の月額上限は12,000円です(2024年末に上限20,000円へ改正予定)。

仮に給与所得2000万(所得税+住民税の税率50%)のドクターが35歳から60歳までiDeCoに加入し掛金を毎月23,000円拠出すると、年間で138,000円弱、25年間で約345万円が税負担軽減となります。

特に勤務医のドクターは税負担軽減の手段が限られているため、注意点を確認しながらぜひ積極的に活用したいところです。

■ 個人クリニック開業医のiDeCo加入

国民年金加入者(1号被保険者)の場合、加入月額の上限は国民年金基金と合わせて68,000円ですが、事業所得2000万(所得税+住民税の税率50%)だとすると、年間で約40万円、25年トータルで約1000万円が税負担軽減となり大きな資金効率改善の効果が期待できます。

「iDeCo公式サイト」に簡単なシミュレーションがありますので、よろしければご自身の収入や所得で概算を確認してみてください。

iDeCo公式サイト「かんたん税制優遇シミュレーション」

https://www.ideco-koushiki.jp/simulation/ |