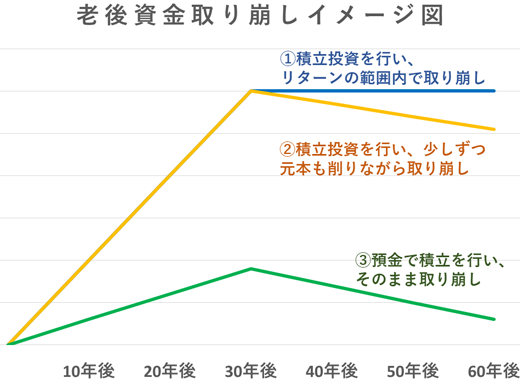

■ 運用を継続しながら取り崩す方法

いかがでしたでしょうか? 運用しながら取り崩していくことで、積立てた老後資金を極力減らさずに支出に充てることが可能となります。 もちろん株価上下のタイミングによっては、コロナショックやリーマンショックなど大きく値下がりしている時が必ず出てきます。 そういったタイミングでの取り崩し(=売却)は避けるのが理想ですので、預金と運用資金と取り崩し先をうまく使い分けることで効果的な老後資金の使い方が可能となります。 株式会社リスクマネジメント・ラボラトリーでは資産形成におけるコンサルティングを数多く取り扱っております。 資産運用をこれから始めていきたいと考えていらっしゃる先生や、現在の運用を見直したいと感じておられる先生はぜひ当社をご活用いただければと思います。 お気軽にご相談ください。 ⇒ ご質問・ご相談はこちら

高橋

高橋 塩田

塩田