■ 老後資金と教育資金の違い

前回のお話では、「老後資金の出口戦略」ということで、自分が何歳までにいくら貯めたいのか、目標金額を設定して毎月の積立額を試算するというゴールベースでの目標の立て方について確認しました。 前回のお話では、「老後資金の出口戦略」ということで、自分が何歳までにいくら貯めたいのか、目標金額を設定して毎月の積立額を試算するというゴールベースでの目標の立て方について確認しました。

はい。 はい。

それでは今回は、老後資金の運用について教えてください。

分かりました。 それでは老後資金の運用を「資産形成期間」と「取り崩し期間」の2つに分けてお話します。

まず「資産形成期間」についてお話します。 実は老後資金の形成というのは資産運用の中で比較的やりやすい部類に入ります。

そうなんですか?

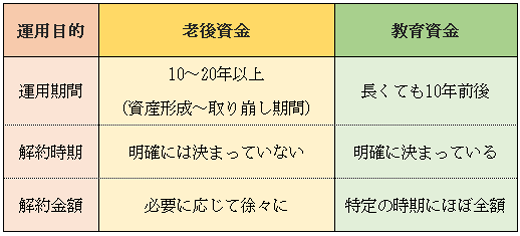

老後資金の特徴としては、下記の3つのことが挙げられます。

- 運用期間を長く取れる

- 使う時期が明確に決まっていない

- 使うにしても一度に全部ではなく、必要に応じて徐々に使う

なるほど。 運用期間や解約のタイミングが決まっている教育資金と比較すると、運用期間はできるだけ長く取れば良く、解約時期も明確には決まっていないという老後資金はラフな運用と捉えることができますね。

そうですね。 老後資金の形成のポイントとしては

- 早く始めて運用期間を長く取る

- 投資対象は株式を中心して積極的な内容にする

というところが挙げられます。

よく分かりました。

続いて「取り崩し期間」についてお話しします。 前回のメルマガのように、「30年間で1億円を貯める」ことを目標に考えてみましょう。 仮に目標を達成したとして、65歳の時にいきなり1億円全額を使う訳ではないですよね?

確かにそうです。

基本的に世界の人口は増加していて経済が成長し続けていることを考えれば、株価は緩やかに右肩上がりになっていくことが想定されます。

はい。

ところが現実の株式市場は景気の良し悪しであったり、将来への期待や悲観を含めて値動きしたりするので、きれいな右肩上がりになることは無く大きな上下を繰り返しています。

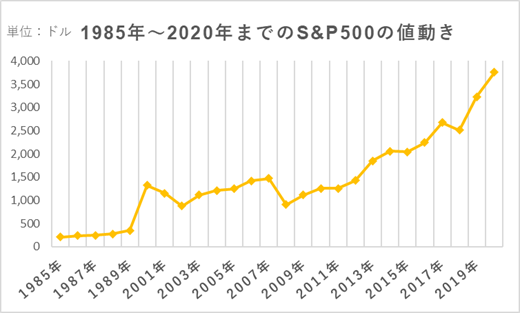

こちらは1985年~2020年までのS&P500の値動きですが、この中の特定の3年間だけを見ると価格が大きく上がっている期間もあれば、大きく下がってしまっている期間もあります。

やはり2008年のリーマンショックでの下落は目立ちますね。

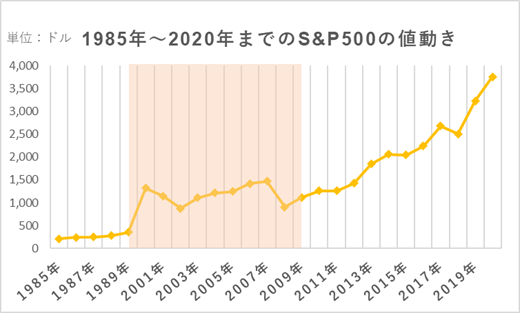

ところが特定の20年間を切り出してみるとどうでしょうか?

色を付けた部分が20年間を示しています。 運用の終わりの時期がリーマンショック直後の2009年だったと仮定して、20年間遡ると運用開始は1989年になるので、結果的には大きなプラスで運用できていたことが分かります。

なるほど、確かにそうですね。 たとえ株価が大きく下落してしまっているタイミングでも、長期間の運用の結果であれば株価が上がっていることが多いということですね。

これが運用期間を長く取れることの大きなメリットです。 ただ、そうはいってもせっかく運用してきて、いざ使う時に大きく下落している時期だと残念ですよね。

はい。

そこでもう1つの「使う時期が明確に決まっていない」というメリットが生きてきます。 仮に65歳になった年が、2009年だったとします。 せっかく運用してきたお金が2008年から2009年のわずか1年の間に激減してしまっています。

この年に運用してきたお金を全部解約して使う訳ではないとしたら、対策は単純で解約資金を最小限に留めながら株価の回復を待てばいいのです。

確かに2~3年経てば株価は大きく回復していますし、2010年以降もさらに株価が上昇しているので資産が増えていきそうな感じです。

お客様の中には60歳位から運用を始める方で、「私はもうそれなりの年だから10年も運用はできないよ」とおっしゃる方がいらっしゃいます。

はい。

しかしながら、「純粋に運用をする期間」だけではなく「取り崩しながら、残りの資産を運用する期間」も合わせるとトータルで考えれば運用期間を20年以上確保することは十分可能です。

なるほど。

むしろ年齢を重ねて自分自身が働くのが難しくなっていく程、お金に働いてもらう重要性が増してくるのです。

■ 注意点

なるほど、よく分かりました。 では、何か気を付けなければいけないことなどはありますか?

1つ目は、まだ元気に働けている間はリスクを取ってもリターンが狙える運用内容にすることです。 2つ目は、運用を早めに始めて十分な運用期間を確保することです。

そして最も重要なのは、1つ目と2つ目を通じて自分の資産が運用されている状態に慣れておくことと言えます。

慣れ・・・ですか?

はい。 やはり運用をしたことが無かったり、運用経験が少なかったりと、リスクを取って運用をすること自体がとても怖く感じてしまいます。 ところが1つ目と2つ目を実行して運用するのが当たり前の状態になると、意外と慣れてきます。

確かに私も運用を始めたばかりの頃は毎日株価や評価損益が気になってドキドキしていましたが、今は段々自分の運用状況をチェックする頻度が減ってきていますね。

それは塩田さんにとって良い意味で運用が当たり前になったということです。 「慣れ」という言葉は抽象的であり、精神論のようなものなので申し訳ないのですが、こればかりは経験を積む以外にありません。

- 大きな暴落はたまにやってくる

- 少々の下落は日常茶飯事である

- 相場観の無力さ(良いタイミングでの売買や良い商品選択はできない、難しい)

- それでも世界の株価は全てを乗り越えて成長してくれる

運用期間が長くなると色々なことが起こるため勉強になります。 これらのことを意識して運用を続けていくことが大事だと思いました。 |