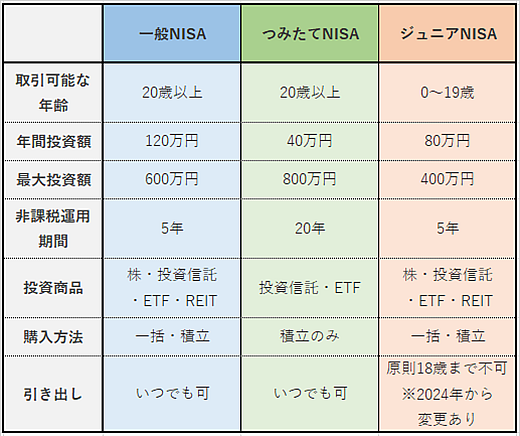

■ 一般NISAとつみたてNISAの違い

■ 2024年からスタートする新制度とは?

※ 2022年4月より、成人年齢が現行の20歳から18歳に引き下げられるため、今後NISA口座に関する適用年齢が変更される可能性があります。

いかがでしたでしょうか? 一般NISAは2023年までに始めると1階部分を使わなくても2階部分の株式や不動産等に投資することができますし、つみたてNISAについても2023年までに始めることで2047年までの20年間の投資が可能になります。 運用自体も、時間を味方につけることが利益を出す上で重要なポイントとなってきますので、迷われている方はお早めにチェックされてみてはいかがでしょうか。 株式会社リスクマネジメント・ラボラトリーでは資産形成におけるコンサルティングを数多く取り扱っております。 資産運用をこれから始めていきたいと考えていらっしゃる先生や、現在の運用を見直したいと感じておられる先生はぜひ当社をご活用いただければと思います。 お気軽にご相談ください。 ⇒ ご質問・ご相談はこちら

高橋

高橋 塩田

塩田