|

いまなら間に合う 確定申告対策(後編)

「確定申告」にまつわる事例

|

|

リスクマネジメント・ラボラトリー

|

|

皆さま、こんにちは。 m3コンシェルジュ、株式会社リスクマネジメント・ラボラトリーの佐久間です。 今回は「いまなら間に合う 確定申告対策」(後編)をお届けします。

執筆は「TOMA税理士法人」のヘルスケア事業部の皆様にお願いしました。

TOMA税理士法人のヘルスケア事業部は「医療・介護の経営支援」に特化した部署を設けて25年以上、病院・医院、施設を取り巻くあらゆる問題に対応した経営&税務のコンサルティングを提供しております。

それでは、どうぞ。

|

|

皆さま、こんにちは。 TOMA税理士法人ヘルスケア事業部です。 前回に引き続きまして、「いまなら間に合う確定申告対策」の後編をお届けいたします。 今回は昨今話題性が増している「ふるさと納税」についてのお知らせです。

■ ふるさと納税って?

ふるさと納税は、この制度を使って特定の地方自治体に寄附することで、ご自身の所得税と住民税から「寄附金額 - 2,000円」が控除される、という制度です。

例えば、ある自治体に10,000円寄附をしたとすると、所得税と住民税から合計8,000円が控除されることになります。

こう見ると寄附金額から2,000円引いた金額が税額控除されるだけに見えますが、皆様ご存じのとおり、ふるさと納税には「寄附した自治体の特産品等を受け取ることができる。」という特徴があります。

ということで、今では実質的に年間自己負担額2,000円で様々な特産品を受け取れるという、家計にうれしい制度として広く認識されるようになりました。

なお「ふるさと」とありますが、出身地に限らず、好きな自治体に寄附を行うことができます。

|

■ 今年度からの改正点

平成27年度から以下の2点が改正され、よりふるさと納税を利用しやすくなりました。

1. 「ふるさと納税枠」拡充

自己負担額が2,000円となる寄附金額は、各自の所得に応じて上限額が定まります。 そこを超えた額を寄附した場合は、自己負担額が2,000円以上となることから、しばしば「寄附金限度額」などと表現される場合もあります。

平成27年度以降は、昨年までよりも「ふるさと納税枠」が約2倍に拡充されました。

2. 確定申告不要制度(「ふるさと納税ワンストップ特例制度」)創設

今まではふるさと納税による税額控除を受けるためには確定申告を行う必要があり、その点がふるさと納税の心理的なハードルとなっているという話がありました。

今年からは、以下に該当する方は、各自治体に「ワンストップ特例申請書」を提出することで、確定申告が不要となります。

- ふるさと納税以外の目的での確定申告書の提出が不要な方

- 平成27年1月1日から3月31日までにふるさと納税を行っていない方

- 5団体以内の自治体に対してふるさと納税を行っている方

なお、2ヶ所以上から給与収入がある場合、給与収入が年間2,000万円を超えてしまう場合などは、確定申告を行う必要がありますので、今まで通りふるさと納税に関する申告も確定申告により行うこととなります。

申告書への記載がもれると、控除が受けられないこともありますので、十分ご注意ください。

|

■ 実質負担額が最小となる寄附額は?

非常にざっくりとした計算ですと、住民税所得割の20%などと言われます。 その「住民税所得割」ですが、住民税の通知書に記載されています。 通知書がお手元にない場合は、以下の数字が住民税所得割に近い数字になります。

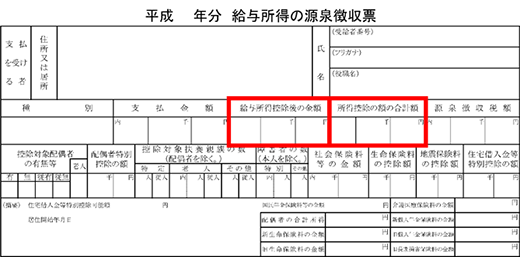

・ 年末調整で完了となる給与所得者:

源泉徴収票の

(「給与所得控除後の金額」 - 「所得控除の額の合計額」) × 10%

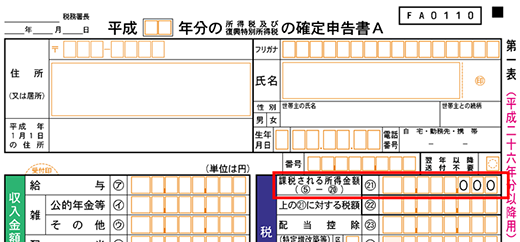

・確定申告者(A様式の場合):

第一表の右上「課税される所得金額」 × 10%

より正確な上限額は、以下の式で求めることができます。

(住民税所得割 × 20%) ÷ (90% - 所得税率(※)) + 2,000円

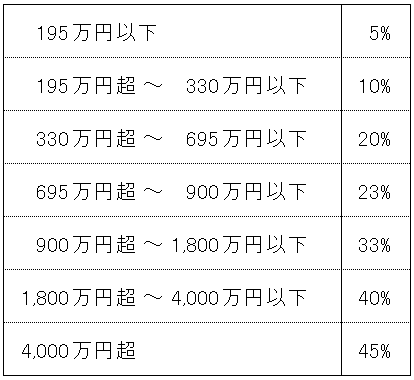

(※)所得税率 :

(「給与所得控除後の金額」-「所得控除の額の合計額」)又は「課税される所得金額」に応じ、次の通りとなります。

平成27年の所得によって、平成27年中に寄附できる限度額が決まります。 前年と所得がほぼ同様の場合は昨年の書類を参考にしていただければよいのですが、前年からの所得額に変動がある方は、見込額により試算してみる必要がありますのでご注意ください。

|

■ 寄附先(自治体)の選び方

気になる自治体のホームページに順次アクセスしてもいいのですが、最近では、ふるさと納税ポータルサイトも非常に充実しています。 「ふるさとチョイス」「わが街ふるさと納税」をはじめとして、数多くのポータルサイトがあります。 特産品の検索もしやすくなっておりますので、積極的にポータルサイトをご利用されてはいかがでしょうか。

|

■ 一時所得に注意!

ふるさと納税により特産品を受けた場合の経済的利益は、所得税法上「一時所得」に該当します。 一時所得の計算では特別控除額50万円が控除されるため、数万円のふるさと納税を行った程度では課税の対象となりません。

しかし、以下の場合は課税関係が生じる可能性があります。

- 満期保険金の受け取りなど他の一時所得も発生している場合

- 高額のふるさと納税を行っている場合

各自治体のホームページにおいて、ふるさと納税の特産品について「○○円相当額」と示されている場合、その金額が経済的利益の価額とされます。 この合計額が50万円を超える、あるいは他の一時所得と合わせて50万円を超える場合、課税関係が生じることとなります。

高額所得者が限度額一杯まで寄附を行うと、一時所得が発生する可能性は高いと思われます。 お気をつけください。

|