|

皆さま、こんにちは。 川庄公認会計士事務所の北原です。 今回は「消費税」についてお届けしたいと思います。

■ 最初の2年は消費税がかからない?

開業されると、消費税を納めなくてはならなくなるかもしれません。 ただ、「最初の2年は消費税がかからない」という話をほとんどの方がきいたことがあるのではないでしょうか。

消費税の納税義務は基本的に2年前の課税売上(「基準期間の課税売上」と言います)が1,000万円を超えるかどうかで判断します。 課税売上とは、消費税の課税対象となる売上を言います。

医業の場合、社会保険収入は消費税の課税対象にはなりません。 事業用資産の売却や、自販機手数料なども該当しますが、大まかに「自費診療」の売上だと思っていただければ結構です。

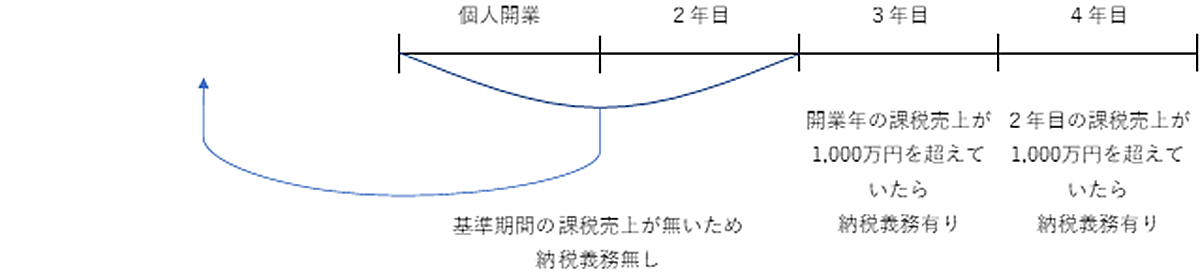

■ 個人事業の場合

個人事業の場合は、上記のとおりとなります。

最初の2年間は、その2年前にはまだ事業を行っていないので、課税売上無しとして消費税の納税義務は発生しません。 3年目以降は、2年前に事業を行っていますから、その課税売上が1,000万円を超えるようであれば納税義務が発生します。

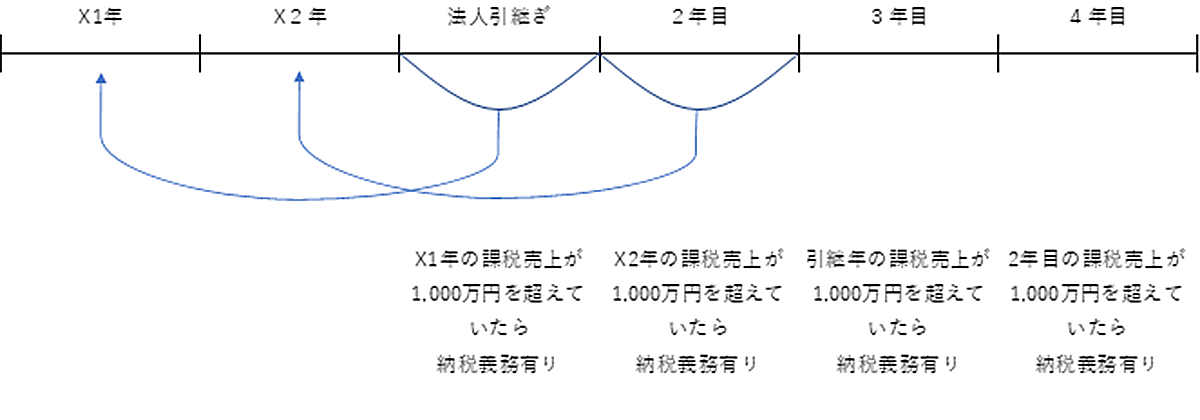

■ 医療法人の場合

一方、後継者不足の時代を反映して近年増えてきているのが医院承継です。 個人事業を引き継ぐ場合もありますが、医療法人を引き継ぐ場合もあります。

医療法人を引き継ぐ場合は、消費税の納税義務観点から少し注意が必要です。

法人は理事長の交代とは関係無く、事業を継続して行っております。 そのため、新理事長としては1年目であっても、法人としては2年前(X1年)の課税売上は存在するのです。

こういった理由から、法人を引き継いだ場合、1年目から消費税の納税義務が発生する可能性があります。

■ 消費税課税事業者選択届出書

特に自費診療の多い科目は注意が必要です。 小児科などでも、予防接種が多い医院では消費税の課税対象になっているケースもありますので、医療法人を承継する場合には見ておく必要がありそうですね。

また、「消費税課税事業者選択届出書」を税務署に提出して、あえて消費税の納税義務を発生させる場合もあります。 これは大きな設備投資などを行う場合に納税義務を発生させることで、消費税の還付を受ける目的で行うことがほとんどです。

例えば引き継いだ法人がこの届出を行っていて、その後取り消しの届出を提出していない場合は、たとえ2年前の課税売上が1,000万円を超えていなくても、消費税の納税義務が発生してしまいます。

税務の細かい論点ですが、意外なところにも注意点は潜んでいるものです。

|