|

皆さま、こんにちは。 AGSグループ、AGSコンサルティング・ヘルスケア事業部、税理士の桑田です。

今回は、税制改正大綱の中から、個人でご開業されている先生方に影響が大きいであろう「個人版 事業承継税制の創設」について解説したいと思います。

今回お話しする「個人版 事業承継税制」は、正式には「個人事業者の事業用資産に係る納税猶予制度の創設」と呼ばれており、当該制度の概要について以下で解説します。

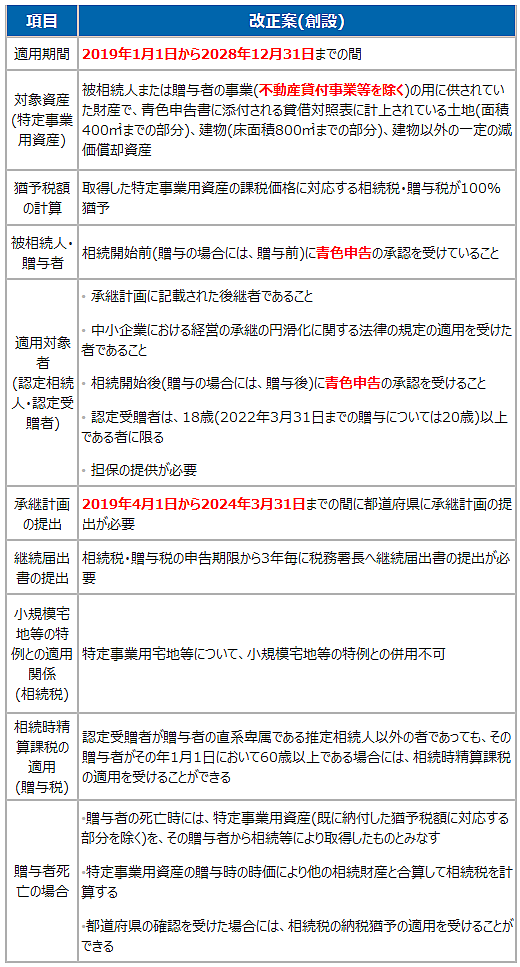

■ 概要

当該制度は、一定の認定を受けた相続人または受贈者が、2019年1月1日から2028年12月31日までの間に、事前に青色申告の承認を受けていた個人事業者から相続等または贈与により特定事業用資産を取得し、事業を継続していく場合に、担保を提供した場合に限り相続等または贈与により取得した特定事業用資産の課税価格に対応する部分の相続税の全額または贈与税の全額について、その納税が猶予されるという制度です。

先生方に置き換えて言えば、病院や診療所の後継者となる先生が先代の院長先生から事業を承継する際の税負担をゼロにする制度で、相続税だけでなく生前贈与による贈与税も対象となります。

■ 適用要件

当該制度の適用要件は下表のとおりとなっており、対象資産は病院や診療所の土地、建物だけではなく、医療機器等の事業用資産が対象となりますが、既存の制度である「小規模宅地等の特例」との併用は認められません。

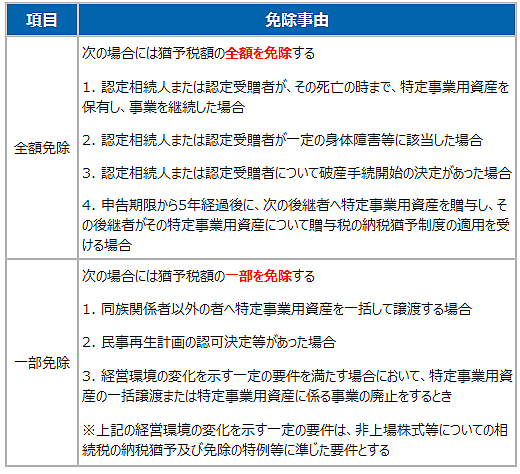

■ 猶予税額の免除事由

当該制度により猶予された税額の免除事由は下表のとおりとなっています。

なお、上記「全額免除3.」または一部免除の場合には過去5年間に認定相続人または認定受贈者の青色事業専従者に支払われた給与等で必要経費として認められない額は免除されません。

■ 留意事項

当該制度の活用にあたっての留意事項は下記のとおりとなります。

- 認定相続人が、相続税の申告期限から5年経過後に特定事業用資産を現物出資し、医療法人を設立した場合には、当該認定相続人が当該医療法人の基金等を保有していること、その他一定の要件を満たすときは、納税猶予が継続されます。

- 被相続人に債務がある場合には、特定事業用資産の価額から当該債務の額(明らかに事業用でない債務の額を除く)を控除した額を「猶予税額」計算の基礎とする非上場株式等について「相続税の納税猶予制度」における資産管理会社要件を踏まえた租税回避を防止する措置が講じられます。

- その他非上場株式等についての相続税の納税猶予及び免除の特例等に準ずる措置のほか所要の措置が講じられます。

■ 適用時期

当該制度の適用時期については、2019年1月1日以後に相続等または贈与により取得する財産について適用となります。

今回は2019年度税制改正大綱の中から「個人版 事業承継税制の創設」について解説させていただきました。

先代からの事業を承継される予定のある方は、既存の制度である「小規模宅地等の特例」と比して、どちらが有利なのかをシミュレーションする機会をつくるとよいかもしれません。

|