|

皆さま、こんにちは。 AGSグループ、AGSコンサルティング・ヘルスケア事業部、税理士の桑田です。 今回は、税制改正大綱の中から「住宅ローン減税の拡充」について解説したいと思います。

今回の住宅ローン減税の拡充について、正式には「住宅借入金等を有する場合の所得税額の特別控除の特例」と呼ばれており、当該制度の概要について以下で解説します。

■ 概要

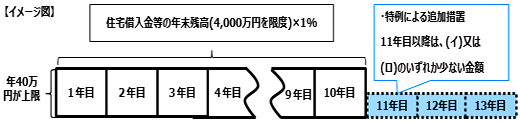

住宅に係る需要変動の平準化のため、2020年末までの間、消費税率10%が適用される住宅取得等について、住宅ローン控除の控除期間を3年延長し13年間とされます。

その際、11年目以降の3年間については、消費税率2%引上げ分の負担に着目した控除額の上限が設けられます。 具体的には、個人が住宅の取得等(消費税等の税率が10%である場合に限る)をして、その者の居住の用に供した場合につき、住宅ローン控除の特例が創設されます。

― 適用年の11年目から13年目までの各年の住宅借入金等特別控除額は、次に掲げる場合の区分に応じいずれか少ない金額 ―

1. 一般の住宅の場合

(イ) 住宅借入金等の年末残高 (4,000万円を限度) × 1%

(ロ) 【「住宅の取得等の対価」の額、又は費用の額 - 当該「住宅の取得等の対価」の額、又は費用の額に含まれる消費税額等】 (4,000万円を限度) × 2% ÷ 3

2. 認定長期優良住宅及び認定低炭素住宅の場合

(イ) 住宅借入金等の年末残高 (5,000万円を限度) × 1%

(ロ) 【「住宅の取得等の対価」の額、又は費用の額 - 当該「住宅の取得等の対価」の額、又は費用の額に含まれる消費税額等】 (5,000万円を限度) × 2% ÷ 3

3. 東日本大震災の被災者等に係る住宅借入金等を有する場合の所得税額の特別控除の控除額に係る特例の対象となる再建住宅の場合

(イ) 住宅借入金等の年末残高 (5,000万円を限度) × 1.2%

(ロ) 【「住宅の取得等の対価」の額、又は費用の額 - 当該「住宅の取得等の対価」の額、又は費用の額に含まれる消費税額等】 (5,000万円を限度) × 2% ÷ 3

適用時期については、2019年10月1日から2020年12月31日までの間にその者の居住の用に供した場合に適用となります。

今回は2019年度税制改正大綱の中から住宅ローン減税の拡充について解説させていただきました。

住宅を購入する予定のある方は、2019年10月からの消費税増税と今回の住宅ローン減税の拡充を比して、どちらが有利なのかをシミュレーションする機会をつくるとよいかもしれません。

次回は「個人版 事業承継税制の創設」について解説させていただきます。

|