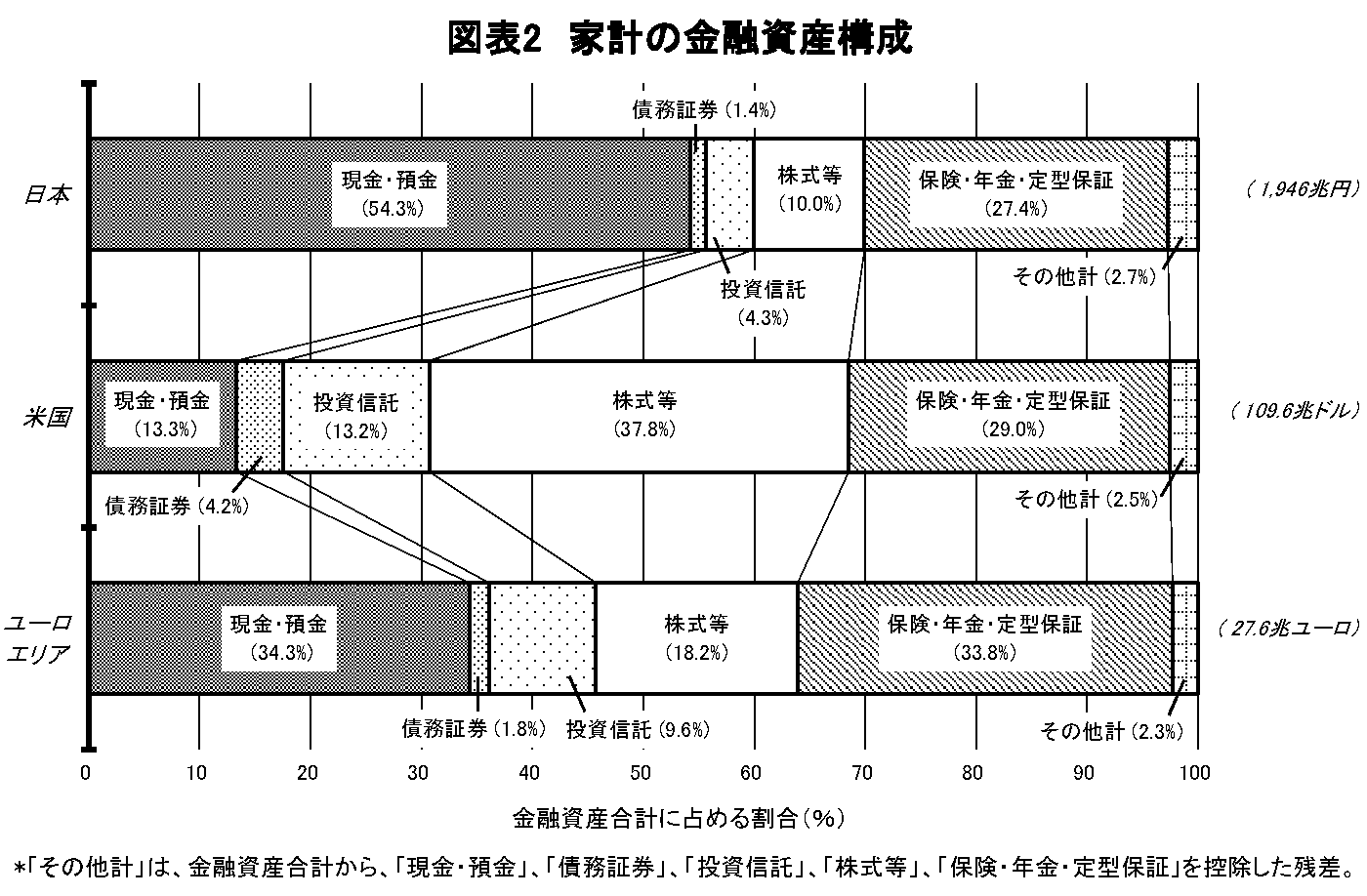

わが国の個人金融資産は、1999年から2021年までの22年間で1438兆円 ⇒ 1946兆円(35.3%増)と順調に増加しているように見えますが、他の先進国と比べると、その増加割合は決して多くはありません。

例えばアメリカは、同じ期間で35.3兆米ドル ⇒ 109.6兆米ドルと210.5%増です。 仮に2021年末の為替レート1ドル = 約115円換算で計算してみると約1京2604兆円で、その差が歴然です。

出所: 日本銀行 調査統計局「欧米主要国の資金循環統計(2000年11月)」

https://www.boj.or.jp/statistics/outline/notice_2000/data

/ron0011c.pdf

「金循環の日米欧比較(2021年8月20日)」

https://www.boj.or.jp/statistics/sj/sjhiq.pdf

なぜここまでの差が生じたかと言いますと、金融資産の構成に明らかな違いがあるからです。 日本の個人金融資産は元本が保証されている現預金が多くを占めますが、アメリカでは株式や投資信託などのリスク(= 価格変動のある)資産の割合の方が多くなっています。

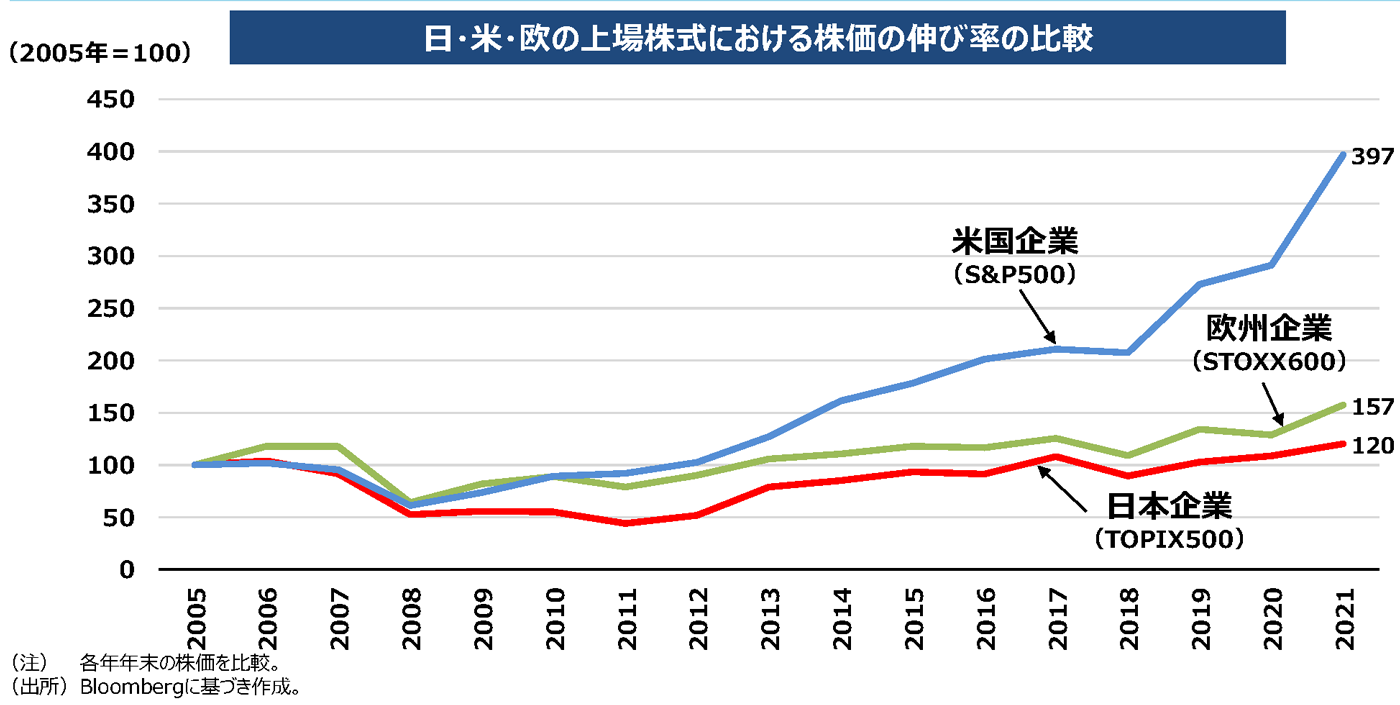

そのアメリカ国民の多くが投資をしている自国の株式市場(しかも世界的規模の企業が多い)は、多少の上下をしながら増加し続けています。

出所: 経済産業省~グローバル競争で勝ちきる企業群の創出について~「日・米・欧の上場株式における株価の伸び率の比率」(令和4年3月31日)

https://www.meti.go.jp/shingikai/sankoshin/shin_kijiku/pdf

/006_03_00.pdf

他方、例えば毎月1万円を2022年5月現在のわが国の一般的な普通預金金利(年0.001%)で30年間積み立てた場合、元本からの増加額 = 利子は433円(税引き前)にしかなりません。 さらに今後物価が上がっていくと、現預金(ここでは元本 + 利子の合計3,600,433円)の実質的な価値は相対的に下がっていきます。

つまり、日本人は成長しない自国の元本保証商品を、アメリカ人は成長し続ける自国や世界規模の企業の株式などを中心に保有していることによりこの差が生まれ、その差はさらに開きつつあるのです。

この状況を打破するためにも資産運用が必要・・・ということになります。

ところで、資産運用の経験が無い方から「危ない」「よくわからない」といった声をよく聞きますが、ポイントを押さえることで安心して始めることができます。 とはいえ全く知識の無いまま資産運用を始めるのは、何も持たずに航海に出るようなものです。

資産運用も航海と同じようにいろいろなことが起こります。 そこで重要なのがブレない指針と手段で、その手段の一つが「積立投資」です。

では、「(1) 積立投資」と「まとまった資金の (2) 一括投資」では、どのような特徴や違いがあるのでしょうか?

(1) 【積立投資】

メリット

- 投資タイミングが分散されることで、運用成果がタイミングに左右されにくい

- 評価損の変動幅が相対的に小さい

- 始める際にまとまった資金が不要

デメリット

- 短期間で大きなリターンを出すのは難しい

- 評価益での変動幅が相対的に小さい

- 積立投資で購入できない商品がある

(2) 【一括投資】

メリット

- 短期間で大きなリターンを狙える

- 評価益の変動幅が相対的に大きい

- 購入できる商品の幅が広い

デメリット

- 投資タイミングが運用成績に影響

- 評価損の変動幅が相対的に大きい

- 始める際にまとまった資金が必要

このように、積立運用は投資タイミングが分散されるため、仮に景気後退や株価調整の局面であっても始めやすく、比較的初心者が取り組みやすい投資手法と言えます。 |