|

■ 「決算書」の活用

「決算書」は「経営」そのものであるともいわれています。 「決算書なんて税理士・会計士に任せておけばよいのでは?」と思われている開業医の先生方が多くいらっしゃいます。

もちろん専門的なことはプロにお任せいただければよいのですが、これを「知っている」と「知らない」とでは後々大きな違いが生まれてきます。 企業経営は利益を追求していけばよいのですが、医院経営は永続的に続けていくことにこそ意義があります。 せっかく先生を信頼して通っていた患者様も、医院がなくなってしまったら大きな不安にかられることになります。

環境が目まぐるしく変化している現代では、永続的に存続するためには利益の追求も大事な要素となっています。 こんな時に活用していただきたいのが「決算書」なのです。

「あなたのクリニックは健康ですか?」と聞かれたらいかがでしょうか? 「どういうこと?」と思われたかも知れませんね。 ここでいう健康とは、「無理なく存続できるクリニック」ということができます。

存続が危ぶまれるクリニックや、存続自体に無理があるクリニックは「病気」にかかっているということができます。 「病気」の原因が何かがわかれば、治療を開始することができます。 また、日頃から「何に気を付けたらよいのか」がわかり、予防に努めることができます。

「決算書」はいわばクリニック経営における「健康診断書」のようなものです。 一般的に決算書は「貸借対照表」「損益計算書」「キャッシュフロー計算書」からできています。

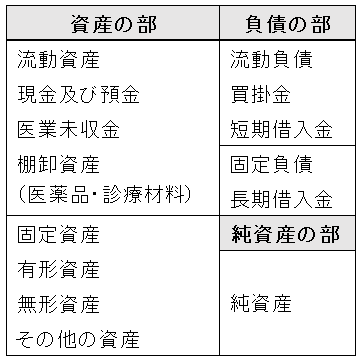

■ 貸借対照表

「貸借対照表」はB/Sと表記されることもあります。 「貸借対照表」は1枚のシートにすぎませんが、病医院の一定時点における財政状態を表します。

イメージは下図の通りです。

左側が運用、右側が調達を示しています。 右側の純資産は、返さなくてもよい自分の元手のことです。 負債は自分の元手だけでは賄いきれなかった部分を他人から調達するなどした、いずれ返さなくてはならないものです。

このため、純資産を自己資本(利益の積立)、負債を他人資本(借入)と呼ぶこともあります。 貸借対照表の別名「バランスシート」とは、左右の額が必ず一致するとの意味からきていますが、資産と負債+純資産の形のバランスで医院の経営状態を把握することもできるのです。

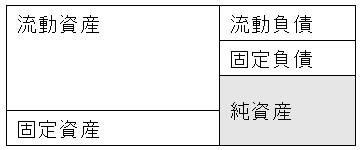

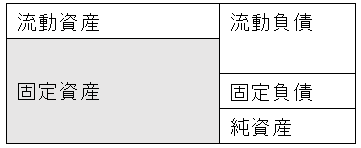

例えば、下図のようなバランスが一つの目安となります。

[ケース1]

固定資産を完全に純資産で賄っている状態。 重心が低く、ちょっとやそっとでは倒れません。 まさに健康優良児の状態。

固定資産とは、1年以上現金化されずに、長期に使用していくものを指します。 開業医の先生方にとっては、土地・建物・医療機器そして車などを指します。

[ケース2]

固定負債+純資産が固定資産より足りない状態。 資産を現金化してもすぐに出て行ってしまうため沈没の可能性が高い。 まさに大手術が必要な状態。

ただ、開業したての医院であれば、固定資産の大部分が借入金からの購入になりますので、気になさらないでください。 そのためにも、無理のない経営計画を持ち、しっかりと把握した上で、返済されていかれることが望ましいです。

貸借対照表を読みこなすことによって、今の状態と将来を予測して早めに手を打つことができます。

■ 損益計算書

次に、損益計算書です。 損益計算書はP/Lともいわれます。 1年間でどれだけの利益が出たかを表す書類です。 つまり、1年間でどの程度の収益があり、どの程度の費用を使ったか、結果として利益がいくらだったのかがわかります。

クリニックでの見るべきポイントは4つで「医業利益」「経常利益」「税引き前当期純利益」「当期純利益」です。 この4つの利益の特徴を理解し、総合的に問題点を捉えることが重要となります。

例えば、医業利益が赤字の場合、医業収益が要因である場合以外にも医業費用が過大であることが考えられます。 また、医業利益が黒字で、経常利益が赤字の場合には金利等の負担が過大であることが考えられます。

損益計算書は1期分だけではなく、年次で比較してみることも重要です。 昨年度より収益が増えているのに、純利益が減っているということもあります。 その場合、「問題点はどこか?」を更に見ていくと、どこに問題点があるかを明らかにしていくことができます。 そうすることで、次年度の経営計画を的確に立てることができるのです。

先ほどの「貸借対照表」と「損益計算書」は深くつながっていて、この2つの決算書により、病医院が普段行っている一連の業務がすべて数値化されています。

■ キャッシュフロー計算書

最後に、「キャッシュフロー計算書」です。 健康診断の際には、血液検査を実施することが殆どだと思います。 体中を流れ、生命の維持に欠かせない血液は様々な臓器の機能不全の兆候を運んできます。

血液を調べると色々なことがわかるのと同じように、病医院の血液検査結果がキャッシュフロー計算書といえます。 お金の動きを調べれば、その病医院の健康状態がわかるのです。 そのお金の動きをまとめたものがキャッシュフロー計算書です。

「勘定合って銭足らず」という言葉がありますが、「儲かっているはずなのに現金がない」 という状態です。 損益計算書では実際のお金の動きと必ずしも一致しているわけではないため、上記のような矛盾が生じてしまうのです。

言うまでもなく、現金(キャッシュ)がなければ経営は立ち行かなくなります。 自院の資金繰りを考える上でとても大事な考え方です。

以上の「決算書」を読み解くことによって、より的確な経営分析ができます。 言いなりにならず、より素晴らしい夢の実現のためにも欠かせない「決算書」にぜひ親しみを持っていただければと思います。

|