|

皆さま、こんにちは。 AGSグループ、AGSコンサルティング・ヘルスケア事業部の市川です。

保険診療を行う際には、患者さんから自己負担金をいただく必要がありますが、先生のご家族やスタッフを診療した際には自己負担金をいただいていない(いわゆる窓口減免)というケースも多いのではないでしょうか。

今回は窓口減免をした場合の会計処理についてお伝えします。

■ 原則

そもそも保険医療機関及び保険医療養担当規則(以下、療養担当規則)において、「経済上の利益の提供による誘引の禁止」ということで、窓口減免による誘引を禁止しています。

また東京都医師国民健康保険組合ではこれを制限しており、保険者によっては、ご家族やスタッフを診療すること(いわゆる自家診療)について保険給付を認めないところもあります。

■ 会計税務上

しかし、実際には窓口減免が多く行われているものと思われます。 その場合、どのような制限があるのでしょうか。 会計税務においては、減免した自己負担部分も収入として計上した上で、診療した相手によって費用計上の仕方を変える必要があります。

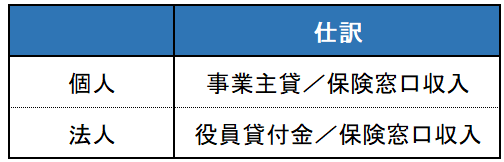

■ ご家族に減免した場合

先生のご家族に減免をした場合は、減免した分は先生の手元に入ったものとみなして、一般的には個人であれば事業主貸、法人であれば役員貸付金などの勘定科目で処理することとなります。 そうなると、費用計上することは難しくなります。

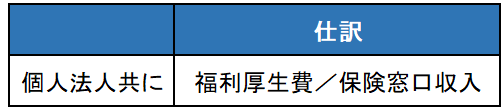

■ スタッフに減免した場合

スタッフに減免した場合は、減免した分は従業員に対する福利厚生とみなして、福利厚生費などの勘定科目で処理することとなります。 ただ、通常の福利厚生費の考え方と同様、従業員全員に不平に行われていることや相応な金額であることなどに注意しないと給与課税の可能性が出てきます。

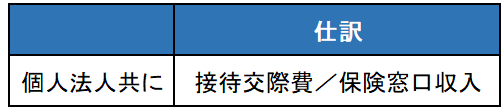

■ 事業に関係のある者に減免した場合

医薬品卸業者や隣接する調剤薬局など、事業に関係のある者に減免した場合は、その分を事業関係者に対する供応接待とみなして、接待交際費などの勘定科目で処理することとなります。 医療法人の場合は、税務上損金計上できる交際費に上限があることに留意すべきです。

■ まとめ

以上、減免をした場合の会計処理についてお伝えしました。 療養担当規則や各保険者の取扱いに従って、適正な診療報酬受領を心掛けましょう。 処理がわからない場合や迷われた場合は、顧問税理士にご相談してみてはいかがでしょうか。

|