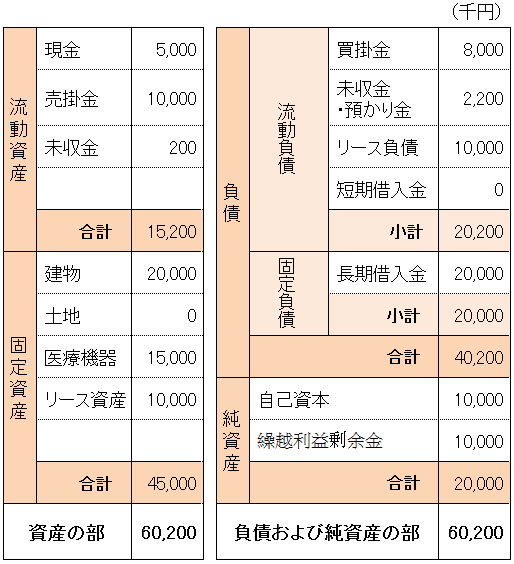

1. 開業時の借入金は売上高の1.5倍まで

クリニックを健全に経営するためには、借入金の金額を意識的にコントロールすることが必要です。 これは開業時に限ったことではありません。 例えば、あった方が良いが無くても何とかなるような医療器械を開業当初から買い揃えたり、使用頻度があまり高くないと予想されるような高額機器を購入したりといったことの積み重ねにより借入金額がどんどん膨らんでしまうというのは、自分で自分の首を絞めることにつながります。

そこで適正な借入金額の上限を考えた場合、通常「売上高の1.5倍以内」が目安だと思われます。 新規開業の場合ですと、2~3年経過して経営が安定したときの売上高の1.5倍以内を目安にします。 以下のとおり、理由はとてもシンプルです。

売上高と同額の借入れをしたと仮定します。 仮に、借入金の金利を2%、売上高に対する医業利益を5%とします。 医業利益だけを見ると黒字ですし、金利も高くないため、一見悪くない経営に思えます。 しかし、ここで事業全体の収支を表す経常利益を考えてみます。 支払利息は売上高(この場合、=借入金)の2%になります。

もしも、それ以外の医業外収支が無いとすれば、経常利益は〔医業利益(5%) - 支払利息(2%)〕 = 3%となります。 先ほどの5%という数字と比べると、借入金とその金利が大きな影響を及ぼしているのがわかります。

今度は、売上高の1.5倍の借入れをした仮定とします。 すると、経常利益は〔医業利益(5%) - 支払利息(2% × 1.5)〕 = 2%とさらに下がり、ほとんど経常利益が出ない経営となってしまいます。

実際には、金利以外に医業外収支がまったく無いということはありません。 しかし、2%という低い金利であったとしても、「売上高の1.5倍」が借入れできる限度額といえます。 |