|

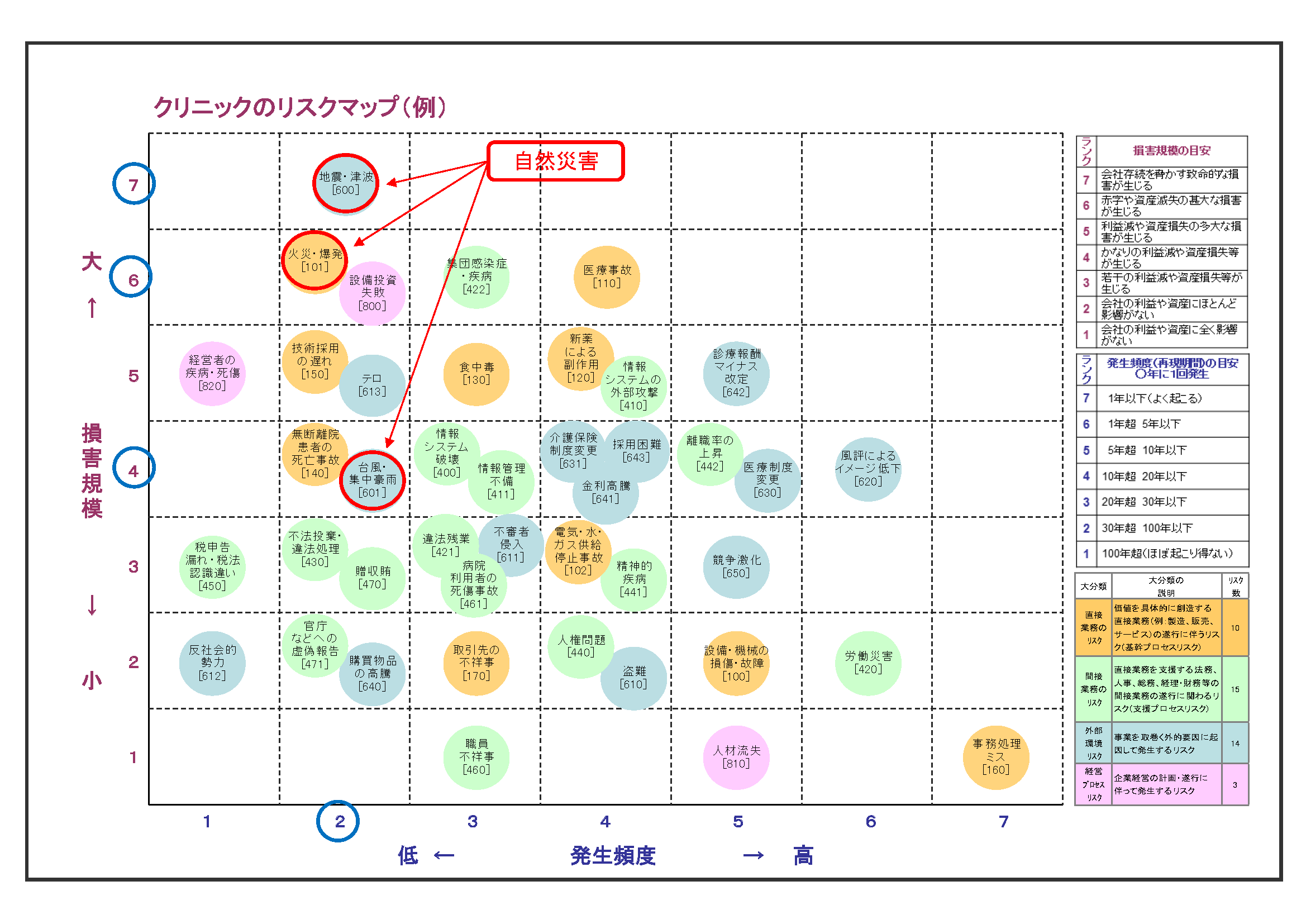

まずは下記の図をご覧ください。

こちらの図はクリニックを取り巻く主なリスクを、縦軸を損害の大きさ、横軸を発生頻度としたリスクマップで可視化させたものです。 それぞれのリスクに対しての対策を検討するツールとして保険会社が提供しているものです。

損害保険に加入する際の基本的な考え方は、万一、損害によって財務の悪化・資金の流出が起こるリスクを保険料というコストを支払うことで保険会社に移転させるというものです。

自然災害について赤い丸印のところをご覧いただくと横軸の発生頻度は【2】と低いですが、縦軸の損害規模の大きさはどれも【4】【6】【7】と大きくなっており、自然災害の損害は財務に与える影響が大きいことが一目瞭然です。

クリニックの火災保険においては、建物の他にも高額な医療機器、設備・什器、薬剤費、治療器具などを合算すると保険金額が高額になりやすいため(ただしリース機器は除外します)財物の評価を正しく行うことはとても重要なポイントです。

またクリニックの場合、財物の補償があれば十分かと言うとそれだけではありません。 一日当たりの来院数の多いクリニックほど、損害を受けて休業せざるを得なくなった場合、利益の損失が多額になります。 そこで検討しておく必要があるのが、休業損害(利益補償)と営業継続費用です。

つまり、クリニックでの自然災害対策は【財物】【休業補償】【営業継続費用】の3つの補償を組み合わせた最適な保険設計をすることが重要になります。

■ 保険設計における3つの基準

ではどのような考え方に基づいて3つの補償を組み合わせていけばよいのでしょうか? ここで必要になってくるのが財務の視点です。

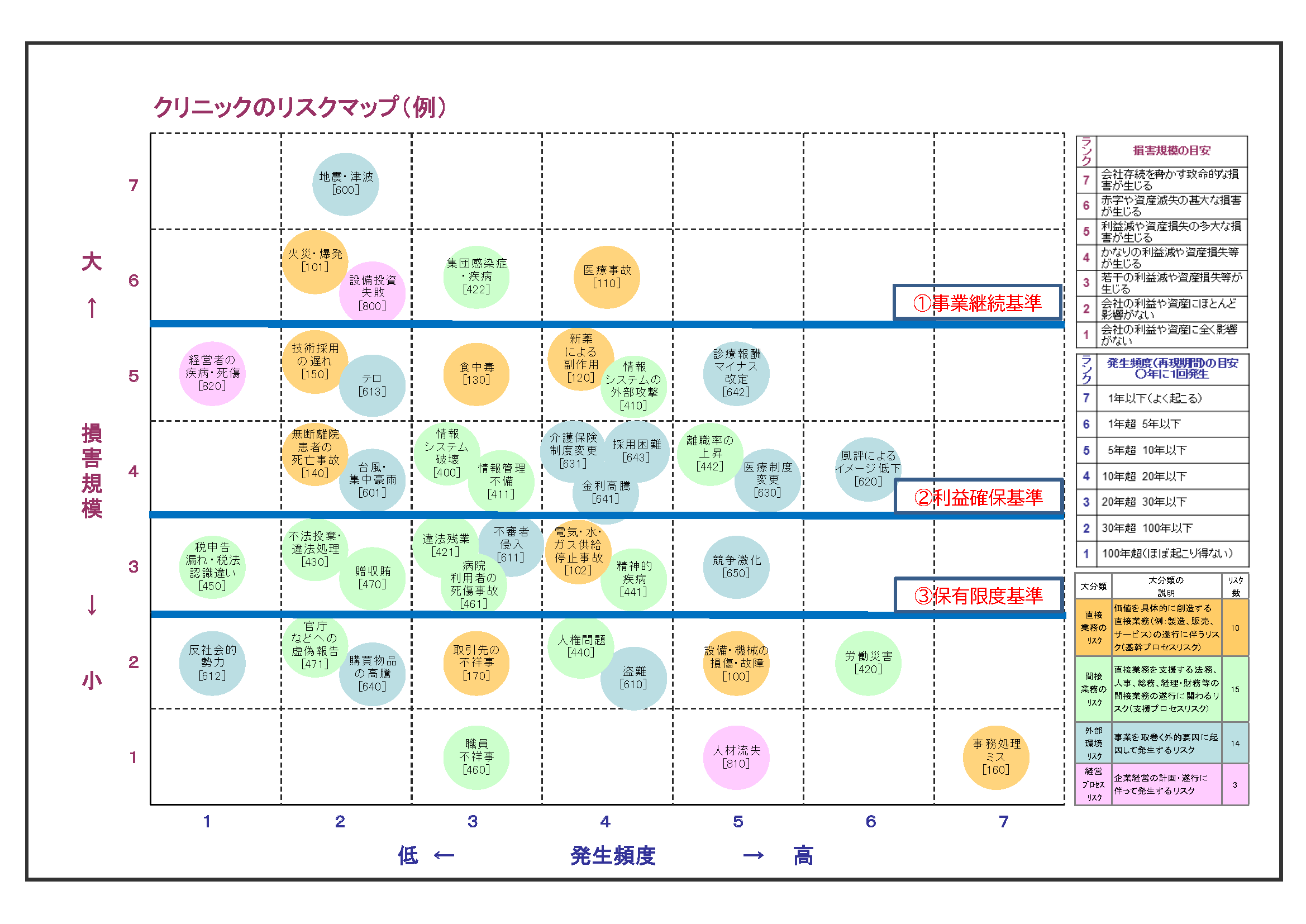

先ほどのリスクマップに3つの線を引いてみました。

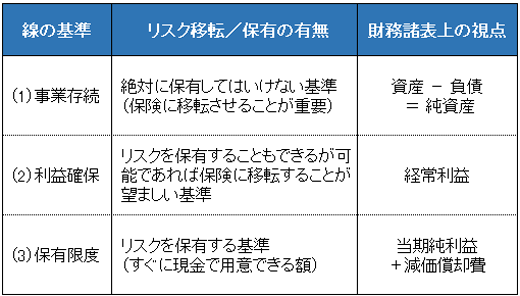

この3本の線は以下の基準で引いています。

上から順に説明すると、(1)事業存続基準より上のゾーンは、絶対にリスクを保有してはいけないゾーンになります。 純資産で損害額をまかなってもなお余りがあるような豊富な資金力があるのではない限り、保険にリスクを移転すべきです。 このような大きなリスクを保有してしまうと、損害が発生した場合に事業継続の危機に陥ります。

財務諸表上では、純資産額でこの基準を確認します。

次に(1)事業存続基準より下で(2)利益確保基準より上のゾーンは、損害が発生した場合、支出の増大により経常利益は減少しますが、持ちこたえる程度の損害である場合にはリスクを保有することも可能なゾーンです。 低廉な保険料で保険を準備できる場合は、できる限り保険に移転をすることが望ましいと言えます。

財務諸表上では、経常利益でこの基準を確認します。

そして(3)保有限度基準の前後のゾーンは、損害が発生してもすぐに現金で準備できる程度の小さな損害である場合が多く、保険で対策をするまでもないため、リスクを保有するという選択で十分と言えます。

財務諸表上では、純利益と減価償却費の合計額でこの基準を確認します。

財務諸表上、減価償却費は分割して経費に計上されているため実際には金額が支払われていませんが、加えることでより緻密な財務状況の把握ができます。

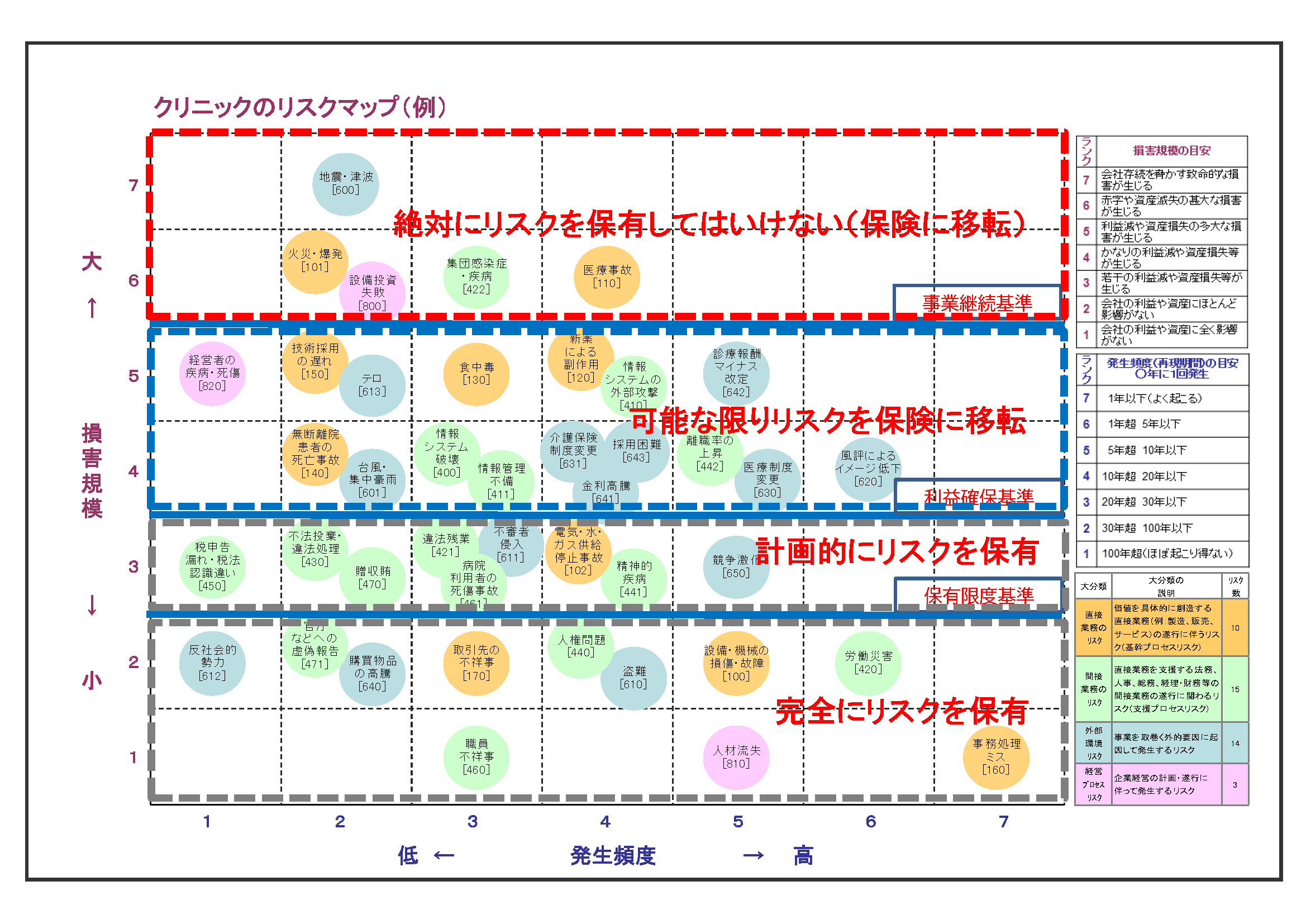

■ 基準に沿ってリスクを保有する

このように財務状況を確認させていただくことによって、損害が発生した場合の財務の耐久度がわかります。 それにより保険金額の大きさ、補償や特約の範囲、免責金額の大きさ、などを調整することで保険料というコストをコントロールすることが可能となります。

今までのポイントをリスクマップに反映させると、このようになります。

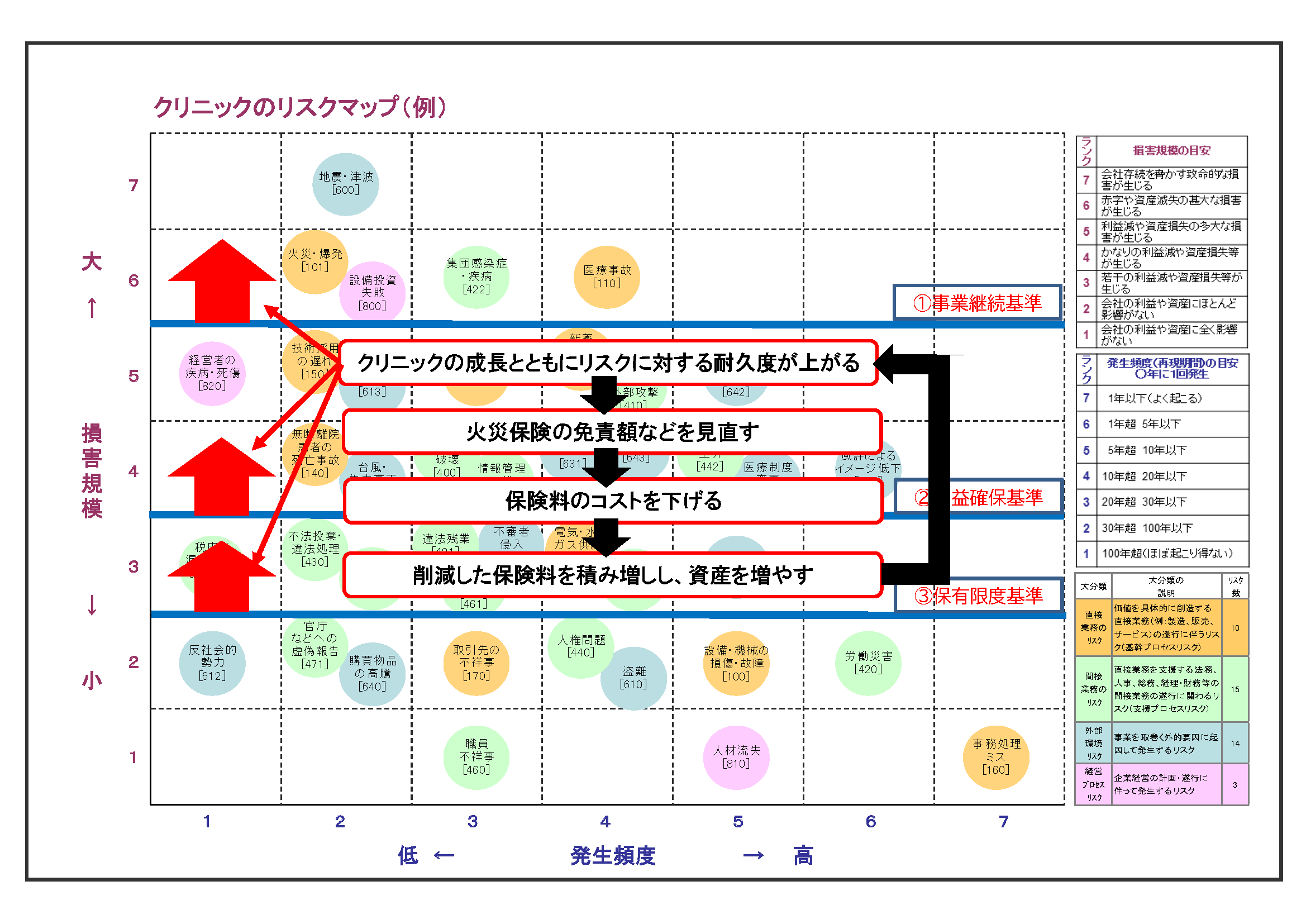

火災保険は財物にかける保険ですので毎年同じ補償内容で更新すればよいと思っている方も多くいらっしゃいますが、このように財務状況を毎年の保険契約に反映させていくと、将来どのようなリスクマップになるかイメージできますでしょうか?

クリニックの成長に伴い財務状況が改善していった場合、当然リスクに対する耐久度も上がります。 その結果、リスクを保有してもよい基準値が高くなりますので、先ほどの3つの基準線が上がってきます。

そうなると、保険料のコスト削減につながり、さらに資産を増やすことが可能となるという、非常によい循環が起こります。

■ リスクマネジメントとは

リスクマネジメントとは、単に保険に加入し損害に備えることではなく、財務の視点で『リスクを保有すること』を意識することで資金の好循環を作り出すことにより、結果的にクリニックの価値を上げていく仕組み作りのことだと考えています。

クリニックの成長に伴い、取り巻くリスクも増大していきます。 ドクターの将来の不安を解消し未来へ向けたサポートができる、リスクマネジメントに長けた保険代理店を選択することは、これからの経営にとって大きな力になると思います。

|