|

地震保険は任意加入の制度である以上、加入するかしないかは自由ですが、「地震保険に加入しない」と署名した瞬間、地震での補償を受けることを放棄したことになります。 地震で被災した場合、補償はまったく受けられません。 (地震保険の加入は後からでも可能です。)

ここ十数年の間、いくつもの大きな地震が起こりました。 最近では、小さな揺れを感じても、「ああ、またか!」と思う方も多いのではないでしょうか? それほど、日本では地震が当たり前のように起きています。

M9と言われている南海トラフ地震がいつ発生するのかは誰にもわかりません。 しかし、もし南海トラフ地震が発生したらと考えると、地震保険なしでは私たちは前に進むことに躊躇してしまうでしょう。

地震保険は、民間の保険会社と国が共同運営している制度です。 火災保険と一緒に契約を行うため同じような補償と思われがちですが、実はまったく補償内容が違います。 地震保険をよく理解して加入する必要がありますし、加入した後も、万一のことを考えて資金対策をしておく必要があります。

では、実際に、火災保険と地震保険はどのような違いがあるのでしょうか?

地震保険の補償内容と支払われ方に焦点を当てて、見ていきたいと思います。

■ 火災保険と地震保険は別物

まず、重要なポイントは火災保険では地震が原因で起きた災害は補償されないということです。 火災保険は、地震による損害は免責となっています。 つまり、1円も支払ってくれません。

地震により、建物が倒壊したり津波で流失したりした場合は、火災保険の補償対象外です。 たとえば地震が起きた後に発生した火災で全焼した場合、これも地震が原因となっているため、火災保険では補償対象外となります。

また、火災が発生した後に地震が起き火災が拡大し延焼した結果、自宅が被害にあった場合でさえも、火災保険では補償を受けられず地震保険のみの補償となります。 火災保険の免責規定は、地震に対してとても頑強と思っておいた方がよいです。

では、火災保険には、地震の時にまったく支払うものがないかと言うと、そうではありません。 唯一、地震火災費用特約というものがあります。

これはどんな内容かと言うと、地震を原因とする「火災」で、建物が半焼以上、または家財が全焼した場合に限り、火災保険金額の5%を支払ってくれる特約です。

最近では、この地震火災費用特約に上乗せして50%まで支払う特約があります。 その場合、地震で火災が起き全焼した場合は、火災保険のこの特約部分で50%の補償を受け、地震保険で全損認定を受けられれば合算して100%の補償を受けられることになります。

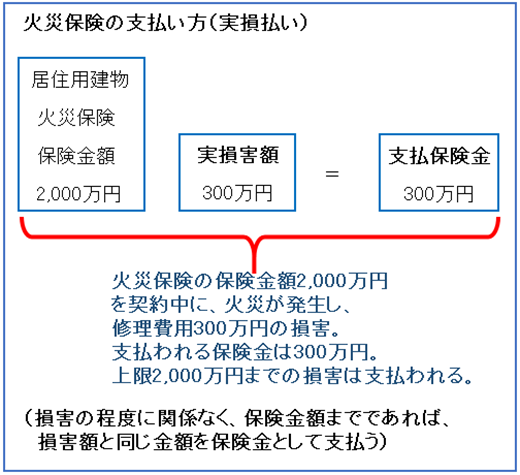

■ 火災保険の保険金の支払い方

損害保険の場合、保険金の支払い方の基本は、実損払いです。

実損払いというのは、契約時にあらかじめ定めた保険金額を上限として、実際の損害額を保険金として支払うという考え方です。 俗に言う「焼け太り」ができないのは、こういう理由からです。

上の図のように、火災保険は実損払いの考え方でよいのですが、地震保険は大きく違っています。

■ 地震保険の保険金の意味合い

何が大きく違うかと言いますと、地震保険は、建物や家財の損害の程度を、「全損」「大半損」「小半損」「一部損」の4つに分類します。 その「損害の程度」によりお支払いする保険金が決まるようになっています。

その意図は、そもそも地震保険は、損害の補償に重きをおいているわけではなく、「被災後の当面の生活を助けること」を目的としているからです。

『地震保険に関する法律』の第一条には、こう書いてあります。

第一条 この法律は、(中略)被災者の生活の安定に寄与することを目的とする。

健康保険法や国民年金法など、国の社会保障制度の土台をなす法律の第一条には必ずと言っていいほど同じような文言が出てきます。 地震保険は損害保険のひとつではあるけれど、あくまでも補償の中身は社会保障制度のようなものだと思っておく必要があります。

地震災害の性質上、広く救済を行う必要があるため、保険金額の上限や、補償範囲、支払われ方に制限を加えているのが地震保険です。

では、実際に、地震保険にはどのような制限があるのでしょうか?

■ 地震保険 特有の制限とは

まず、地震保険の対象はこちらの3通りだけです。

地震保険の対象(3種類)

- 居住用の建物だけ

- 家財(生活動産)だけ

- 建物と家財の両方

居住部分がない建物は地震保険の対象にはできません。

また、家財は生活動産だけですので、絵画や骨とう品、貴金属、などは対象にできません。

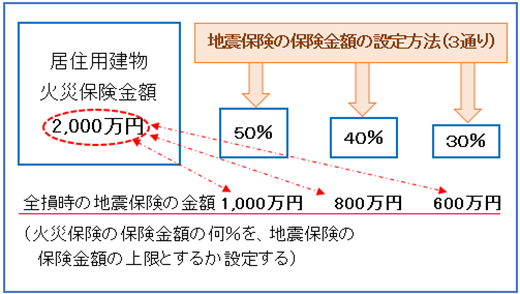

そして、地震保険の保険金額の設定も、3通りしかありません。

建物、「家財の火災保険」の保険金額、50%、40%、30%の3通りです。 これは特に基準があるのではなく、あくまでもご契約者の任意で選ぶことができます。

また、建物は5,000万円、家財は1,000万円が上限と決められています。

火災保険の保険金額2,000万円と、地震保険の全損時の保険金額(1,000万円、800万円、600万円)を比べてみていただくと、明らかに損害の補償が目的ではないことがわかります。

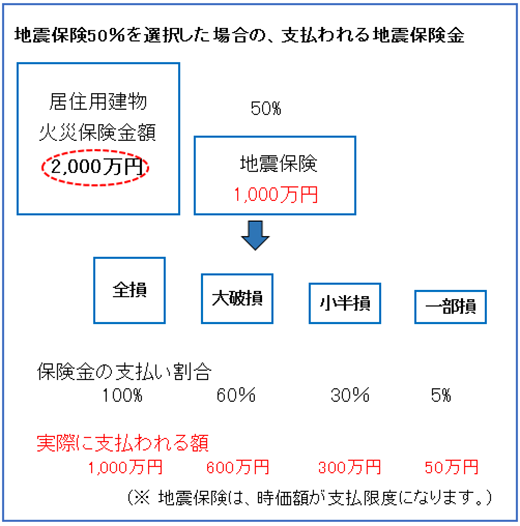

■ 地震保険の保険金の支払い方

続いて、地震で損害が発生した場合は、全件に鑑定人が立ち会い調査をします。 その結果、損害の程度により下の図に示すように、4通りの支払いが決まります。

地震保険は、『地震保険損害認定基準』にしたがってこの4通りの支払いしかできません。

火災保険と違って、実際の損害額を支払ってくれるわけではないのです。

具体的に、地震保険を火災保険金額(建物2,000万円)の50%で契約した場合、地震保険金額の上限は1,000万円になりますが、この場合の支払われ方を見てみましょう。

この通り、実際に支払われる額を見てみると、地震保険に加入しているから安心とはならないのではないでしょうか?

確かに、当面の生活の資金を賄うことは可能です。 しかし、壊れた住居の修復と生活の立て直しを考えるととても十分な額ではないことがわかります。

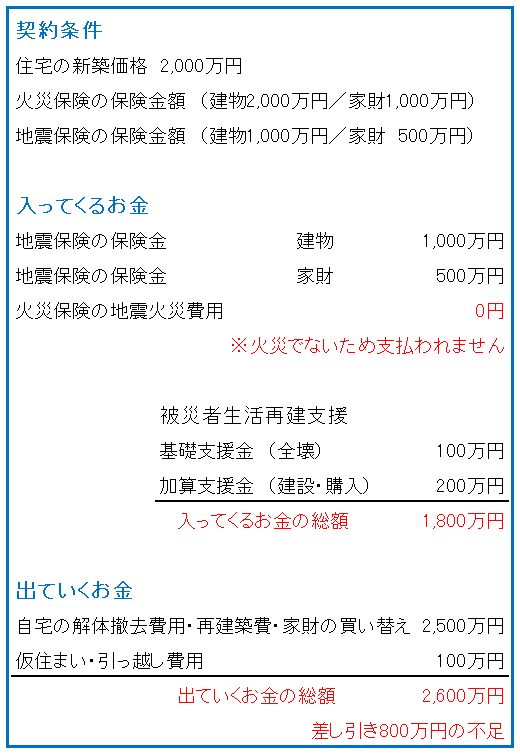

■ 被災した場合の試算

では実際に地震で建物が倒壊した場合、再建をするとしたら家計はどんなことになるのでしょうか?

大まかな金額になりますが、試算してみました。

あくまでも大まかな金額ですが、建物と家財それぞれにしっかりと地震保険を掛けていたとしても、800万円もの金額が不足することになります。 もし、地震保険にまったく加入していなかった場合には、さらに1,500万円も不足し、合計2,300万円も資金が不足することになるのです。

もし住宅購入後、住宅ローンを完済していない場合は、二重ローンになる可能性が十分にあるわけですから、地震保険に加入していないことはとても大きなリスクとなることがわかります。

■ 地震保険の補償が100%に拡大できる

ここまで見てきてように、たとえ地震保険に加入していても火災保険で地震の損害が免責である以上、いくら地震保険で全損認定を受けても資金が不足するのはやむを得ない、とこれまでは考えられてきました。

しかし昨今、地震の損害を100%補償する特約が出てきました。 まだ一部の保険会社で扱っているだけで、国の地震保険ではなく保険会社が独自の料率で保険料を出しているため、保険料は高めですが、地震による補償が50%しか受けられない状況から考えると、検討する価値は十分にあると思います。

|