|

先生方は投資信託への投資経験をお持ちでしょうか?

投資信託は証券会社、銀行、郵便局など様々な金融機関で販売されていますが、2021年3月に公表された一般社団法人投資信託協会のアンケート調査によると、「投資信託を現在保有している」が23.4%に対して、「以前保有していたが現在は保有していない」と「今まで保有したことがない」を合わせた76.6%が大きく上回っています。

出典: 一般社団法人投資信託協会HP 2020年度投資信託に関するアンケート調査報告書より

https://www.toushin.or.jp/statistics/report/research2020/

また、日銀が公表した2021年6月末時点の家計金融資産1992兆円の内訳をみると、現預金が1072兆円で全体の53.8%を占めるのに対して、投資信託は89兆円と全体の4.5%に過ぎず、日本人の資産形成に投資信託が十分に活用されていないことがわかります。

出典: 日本銀行HP 2021年9月17日日本銀行調査統計局 参考図表2021年第2四半期の資金循環速報PDFより

https://www.boj.or.jp/statistics/sj/sjexp.pdf

投資信託は資産形成の役に立たない商品なのでしょうか?

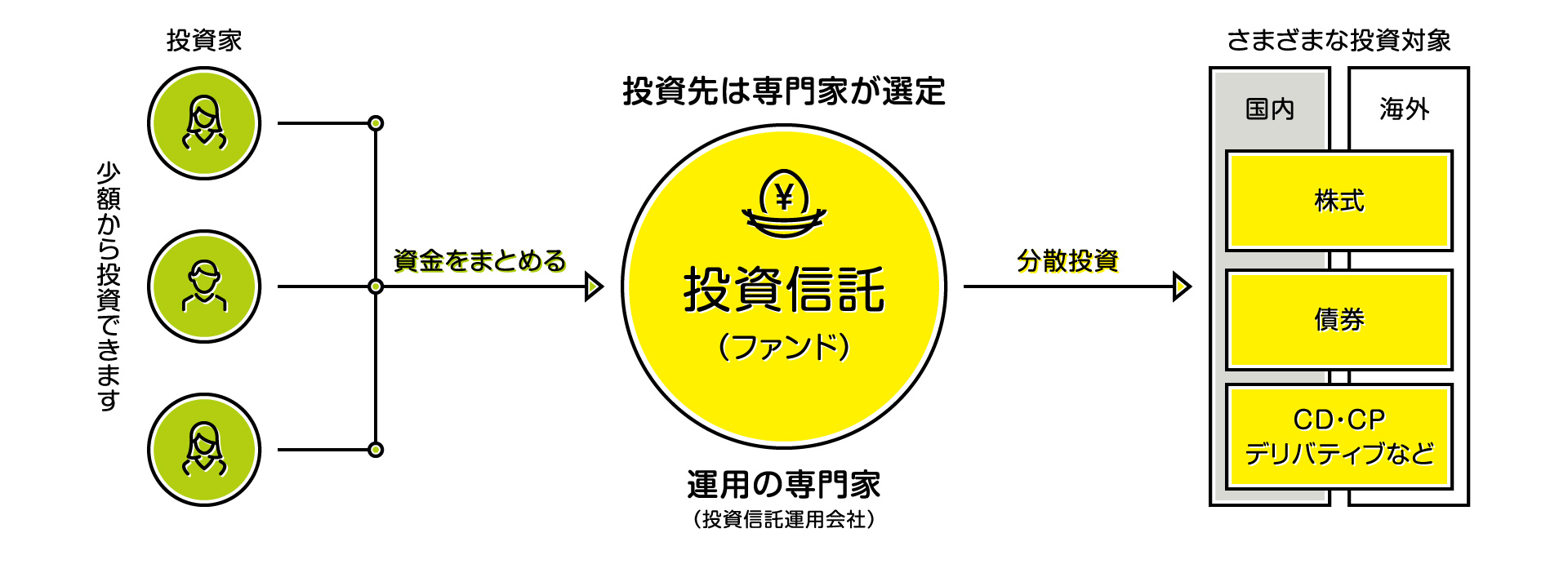

ここでまずは投資信託の基本的な仕組みを確認します。 投資信託は「投資家から集めたお金を1つの大きな資金にまとめ、国内外の株式や債券などに分散投資する商品」です。 集めた資金をどのような対象に投資するかは、投資信託ごとの運用方針に基づいて専門家が行います。

出典: 一般社団法人投資信託協会HPより抜粋

https://www.toushin.or.jp/investmenttrust/about/index.html

投資信託は値動きのある株式などに投資するので、価格は変動し元本保証はありませんが、「分散投資でリスクを軽減できる」という大きなメリットがあります。

例えばA社の株式だけを保有していた場合、もしA社が倒産すれば資産価値はゼロになりますが、投資信託で投資先を200社に均等に分散していれば、1社倒産した時の影響を200分の1に軽減してくれます。 また「少額から積み立てができる」点を合わせて考えると、投資信託は中長期の資産形成に向いている商品と考えられます。

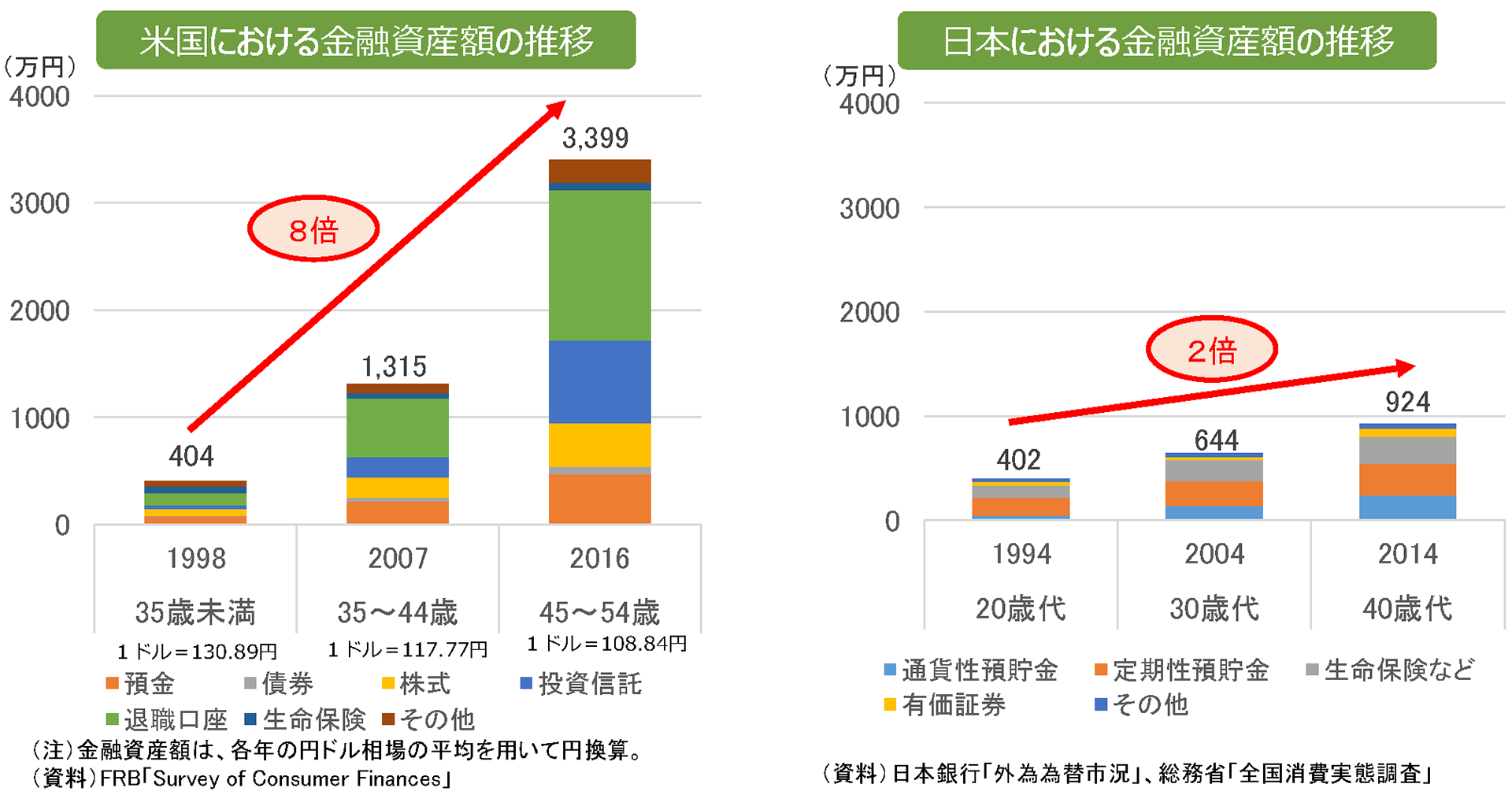

この投資信託を活用して個人の資産形成に成功しているのが米国です。

出典: 金融庁 「人生100年時代における資産形成(平成31年4月)」より

https://www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190412/03.pdf

上図は米国と日本の金融資産額の推移です。 米国では401kなどの退職口座や投資信託で資産形成を継続したことで、1世帯あたりの金融資産は18年で約8倍に増えています。 一方、金融資産に占める預貯金の比率が高い日本では低金利長期化の影響もあり、20年で1世帯あたりの金融資産は20年かけて約2倍しか増えていません。

米国では1980年代から老後に備えた資産形成を後押しする制度が整っていて、投資信託が中長期的な資産形成の中心的な役割を果たしてきました。 そして多くのアメリカ人が投資信託を活用した資産形成で成功体験を積んでいます。

私たち日本人も投資信託について学び、つみたてNISAや確定拠出年金などの制度を活用することで、米国のように資産形成を成功に導くことができるのではないでしょうか?

そこで12月12日(日)のセミナーでは『資産形成に差が出る投資信託の基本と活用術』についてお伝えします。

セミナーでは、

- 今さら聞けない投資信託の基本

- つみたてNISAで成功する投資信託の選び方

- 資産形成で成功する人と失敗する人の違い

- 積立投資と一括投資を組み合わせた資産形成の勘所

- 米国で広く浸透しているIFA(独立系資産運用アドバイザー)の仕組み

などについてお伝えします。

このような方はぜひご参加ください

- これから資産形成・資産運用を始めてみようと思っている方

- 投資信託について理解を深めたい

- 資産運用の現状に不安や不満をお持ちの方

|