|

■ 資産運用をしても良いお金

最低でも5年以上、できれば10年以上は使う予定のないお金を資産運用に向けていただくことをおすすめしています。 よく投資の世界では「10年以上の長期投資が基本である」と言われますが、なぜ10年以上使う予定のない資金でなければならないのでしょうか?

資産運用で最も避けなければならない行為は、「投資金額に対してマイナスになっている状況で売却をすること」、これに尽きると思います。

ところが必ずプラスになる運用商品はなく、経済環境の変化によってプラスになったりマイナスになったりといった価格変動があるものが一般的です。

過去の株式相場を数十年振り返ってみた場合、少なくとも10年に1度程度は大きな下落があるものです。

- 2008年のリーマンショック

- 2001年の同時多発テロ

- 1987年のブラックマンデー

この他にも実にさまざまな要因で相場が下落しました。

しかしながらそれぞれ株価は概ね3年前後の時間をかけて、元通りかそれ以上の価格に戻って来るケースがほとんどです。(残念ながら日本のバブル崩壊後の株価は例外で、まだ戻って来てはいません)

そのため運用を始めた後に大きな下落が起こったとしても、回復を待つ時間も合わせて最低でも10年以上というお話をさせていただいております。

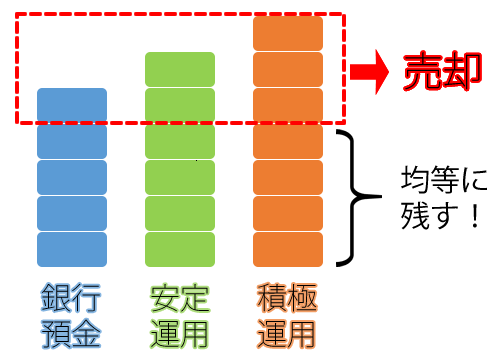

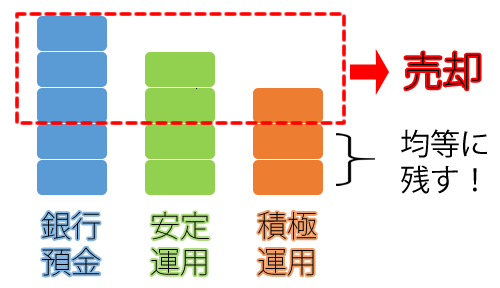

■ 資金の振り分けと、状況別の取り崩し方

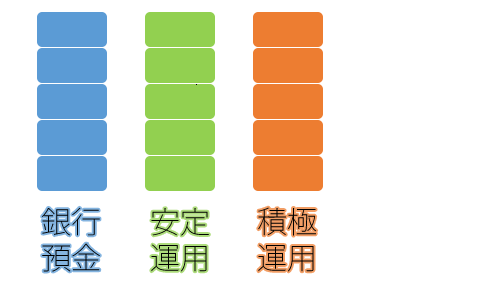

前回のメールマガジンで成功する資産運用のイメージとして、銀行預金、安定運用資産、積極運用資産を分けて考える必要性をお伝えしました。

10年以上は運用することを前提とし、仮にお持ちの資産を3等分して運用を始めたとします。

図1

ところが5年経過後、『急遽まとまった資金』が必要になり運用資産を取り崩さなければいけない状況になったと仮定します。

|