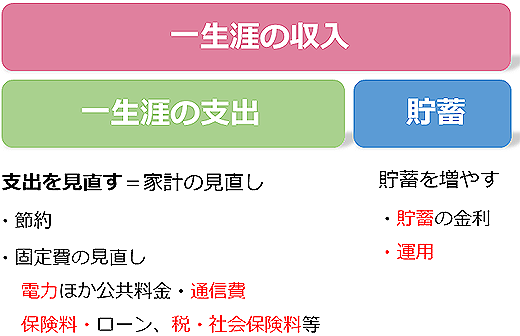

■ シンプルに考える、家計見直しのアプローチ

家計見直しのアプローチ: 「収入を増やす」、「支出を減らす」、「貯蓄を増やす」

- 収入を増やす

キャリアパスによって、収入(給与)だけでなく退職金の有無や金額も異なりますので、早めの確認と今のうちからの資金計画が不可欠です。

- 貯蓄を増やす

預貯金の金利は今のところ期待できませんので、資産運用を視野に入れます。 今後の人生設計の最大ポイントになりますので、別の機会で詳しくお伝えします。

- 支出を減らす

真っ先に思い浮かべるのは「節約」ではないでしょうか? ところが、節約から入ってしまうと見直し効果は限定的になってしまいます。 節約よりも注目すべきは「固定費の見直し」です。

固定費は家計に占める割合が多いにも関わらず、我慢や努力に関係なく毎月決まった額でキャッシュアウトするからです。

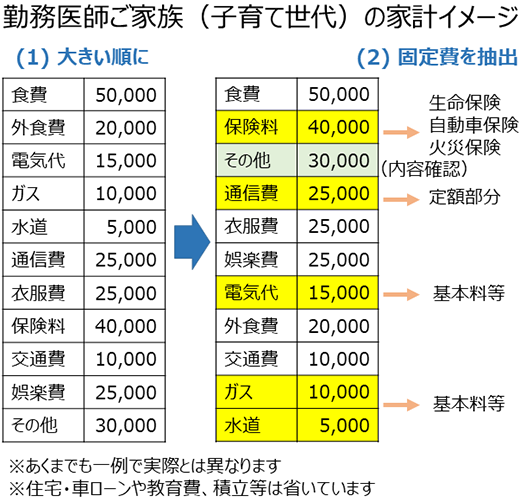

■ 固定費の見直し

「我慢を強いられない、簡単で効果的な支出の見直し」は、(1)支出の大きい順番に並べ替え、(2)固定費を抽出して大きい順に「メスを入れる」、という手順で行います。

固定費の代表例: 教育費や住宅ローン等を除くと保険料・通信費・電気代等があります。

- 保険料

生命保険は価格競争が激しい分野ですので、ご加入の内容について3~5年に1度はチェックまたは見直ししてみてください。 また、最近よくネット系の保険会社についてご相談をいただきます。

比較的安価なのですが、必ずしもすべての保障や年齢層で最安になるわけではありませんし、健康状態で引き受け条件が異なりますので、複数の保険会社を比較することをお勧めします。

損害保険については、前回(2月17日)のメールマガジン「火災保険の見直しポイント」か、3月12日(土)のセミナー「令和4年、マネープランのチェックポイント(1)」をご参考ください。

- 通信費

今や子供も当たり前のようにスマートフォンやタブレットを使う時代、電話料金やインターネット代等その負担額は年々増すばかりです。 通信エリアを優先するなら大手キャリアの中から、価格重視なら格安SIM等から選ぶのが一般的ですが、いずれも使用容量で選択肢が変わります。

- 電気代

2016年に電力小売りの自由化が解禁され、電気料金の価格競争が始まりました。 「停電のリスクはどうなるの?」と心配の声もありますが、発電や送電は従来の大手電力会社で変わりませんのでそのリスクは変わりません。 ご家庭それぞれの電気の使い方によってメリットの出る電力小売業者は異なります。

いずれも「数年に一度のチェック・見直し」と「複数の見積もりを取る」ことが今後の固定費抑制、ひいては家計見直しの鍵となります。

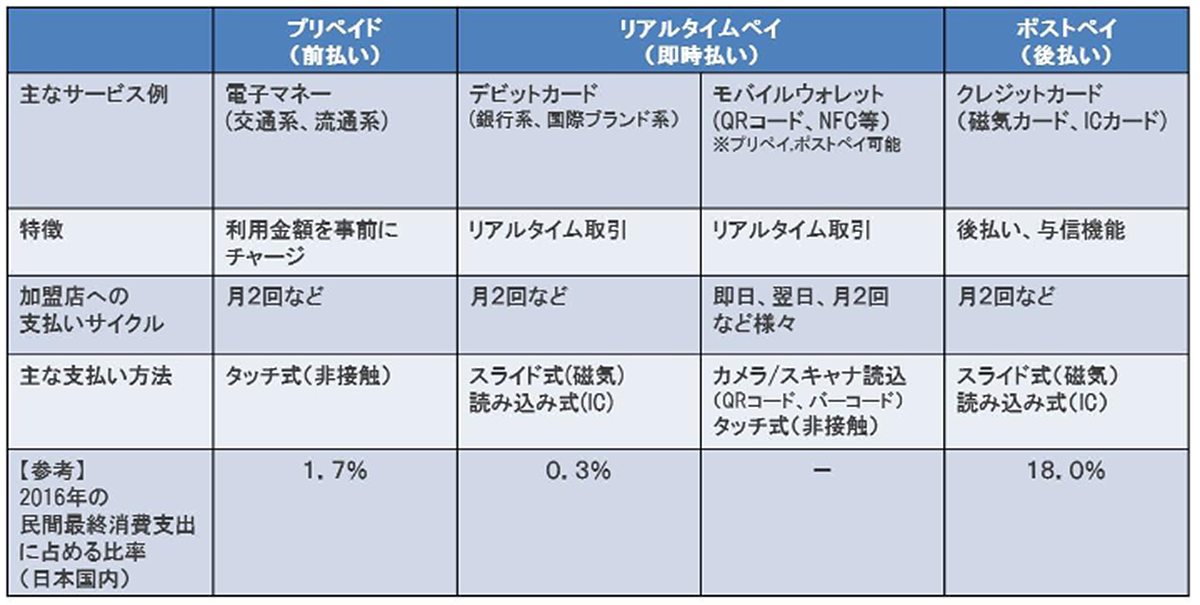

■ キャッシュレス決済の種類

経済産業省「キャッシュレス・ビジョン」によりますと、キャッシュレス決済とは「物理的な現金(紙幣・硬貨)を使用しなくても活動できる状態」のことで、電子マネー・デビットカード・モバイルウォレット・クレジットカード等があります。

またキャッシュアウトのタイミング別で、プリペイド(前払い)・リアルタイムペイメント(即時払い)・ポストペイ(後払い)に分類されます。

出典: 経済産業省 商務・サービスグループ 消費・流通政策課 「キャッシュレス・ビジョン」(平成30年4月)より

https://www.meti.go.jp/press/2018/04/20180411001/20180411001-1.pdf

■ まだまだメリットが大きいクレジットカード

クレジットカードをポイントやマイルを貯める目的で利用している先生も多いようですが、もう一つの大きな特徴として「ポストペイ(後払い)方式」であることが挙げられます。

例えば今月クレジットカードで買い物や決済をしても、支払いは翌月か翌々月の口座引き落としとなりますので、キャッシュアウトのタイミングがずれることになります。

そこで数年前から話題になっているのが、納税(国税や一部地方税)のクレジットカード決済です。

国税クレジットカード支払いサイト https://kokuzei.noufu.jp/

例えば、今月末までの納税分をクレジットカード決済で行うと利用者側に手数料はかかりますが、キャッシュアウトは通常のカード払いと同じで翌月または翌々月になりますので、期限が厳格な納税にも関わらず、いわゆる「支払いサイト」が延びて事業や家計の資金繰りにプラスに働きます。

注意点としては決済手数料がかかることと、クレジットカードの決済限度額の問題です。 納税は一般の買い物と異なって決済額が大きくなりますので、決済限度額が足りないというケースが出てきます。 ところが、クレジットカード会社によっては、申請によって決済限度額を大きく上げることができる会社もあります。

また、納税のクレジットカード決済は一般的にはポイント付与率が不利になるのですが、一部カード会社では通常の買い物と同じ割合でポイントを付与してくれるところもありますので、チェックしてみてはいかがでしょうか。

※ ポイント交換額が大きくなると所得とみなされる可能性もありますので、税理士等専門家にご相談ください。

■ クレジットカードに置き代わるかもしれない「BNPL」方式

クレジットカード利用のメリットはまだまだ多いものの、導入・運用コストがまだまだ高いということもあり、特に飲食小売店等導入を見送っているケースも多く見られます。 ところが最近、特に海外で「BNPL(バイナウ・ペイレイター)」という決済手段が普及しています。

同じポストペイ方式のクレジットカードと大きく異なる点は、事前にカードを作ったり審査を受けたりしなくてもよいことと、導入業者の手数料がかなり安いことです。 いわば信用の担保を発行元が行うという仕組みですが、日本でも今後クレジットカードに代わって少しずつ普及していくかもしれません。

|