|

皆さま、こんにちは。 7月より、みそら税理士法人に法人名が変わります、廣岡会計事務所の廣岡です。 勤務医時代には、さほど意識されていなかった先生方も、開業ともなれば保険に関心を持たれます。

それは、第一の理由として、開業費用で多額の借入をされるからです。 当然、先生が死亡された場合、連帯保証人である奥様、将来を夢見ているお子さまに迷惑を掛けないようにという心理的な要素の他に、貸主側である金融機関が生命保険を担保するため、借入必須条件となる場合があるからです。

このような生命保険契約を「質権設定」と呼びます。

第二の理由として、社会保障の変化があります。

それでは、上記社会保険制度の保障面のみクローズアップしてみます。

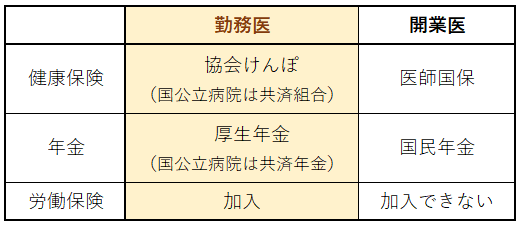

■ 健康保険

傷病手当金の有無について。 傷病手当金とは、業務外に起きた疾病・ケガにて4日以上仕事に就けなくなった場合、1年6ヶ月間給与の約2/3が支給される制度です。 勤務医時代にはありますが、医師国保にはこの制度はありません。 (各都道府県によって異なりますのでご注意ください)

■ 年金

将来もらえる年金の他に、遺族年金と障害年金があります。

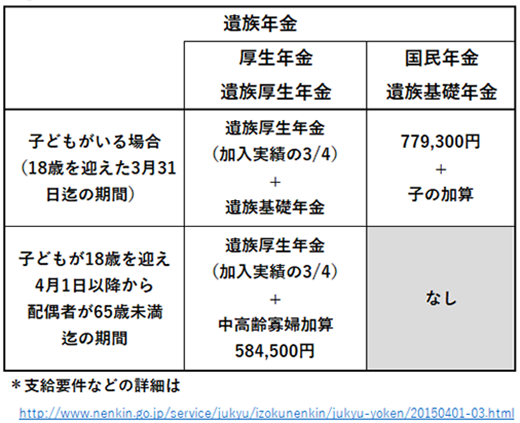

1. 遺族年金

この図のように、年金の種類により死亡した際に遺族が受取れる金額が変わります。

例えば、平均標準報酬月額60万の時に、妻とお子さま(18歳未満)2人を残し亡くなられた場合の遺族厚生年金は、2,213,833円に対し、国民年金で受取れる遺族基礎年金は1,239,100円となります。

よって、生命保険の死亡保険金を算出するには、「(年収720万円-遺族厚生(基礎)年金-他、団体信用生命等)×必要年数」にて求められます。 もし、勤務医時代に算出した死亡保険に加入されていた場合、開業医になったと同時に、保障額が不足していることがわかります。

遺族厚生年金から遺族基礎年金に変更し、借入金やリース料、最低賃借期間の賃借料、リフォーム料やスタッフの退職金等、閉院コストも上乗せする必要があるからです。

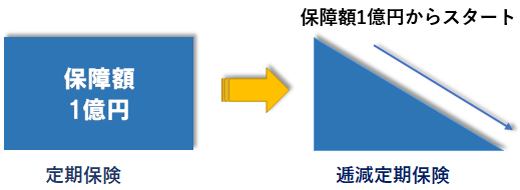

よって、開業医の必要な死亡保険金額は1億円~3億円が平均ではないでしょうか。 ただ、月日と共に借入金は返済され元本が下がり、リスクも低下していきますから、保険料という無駄な支出は、逓減していく保険を選択された方が効率的です。

一定の期間、1億円の保障を持続するより、期間の経過と共に保障額が逓減していく保険は、保障の面積が約1/2のため、毎月の保険料も安価になります。

また、保険会社によっては、一定の血圧値やBMI、タバコの喫煙状況、ゴールド免許証所持や自動車保険12等級以上などで割引がある制度もあります。 ドクター団体割引が適用になる保険会社もありますから、有効に活用していただきたいものです。

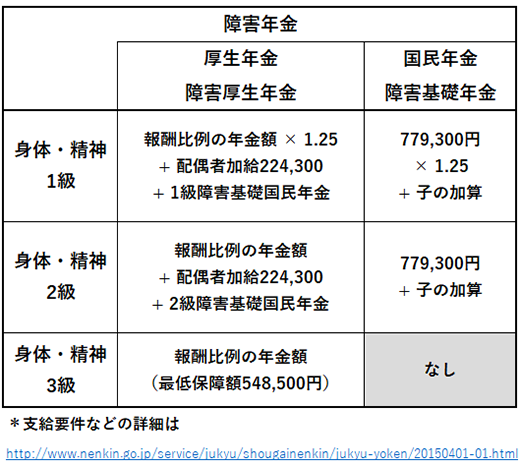

2. 障害年金

遺族年金は、主たる生計者が死亡された場合、遺族が受取れる年金保障制度ですが、障害年金は、本人が障害者になって1年6ヶ月症状固定された場合に支給されます。 ご本人も生きているため、遺族年金よりも手厚く保障されています。

こちらも、厚生年金と国民年金とでは、大きく保障に乖離があるため、開業医になられた時点では「働けないリスク」を死亡リスクと同じぐらい重点的に考えていただきたいと思います。

この「働けないリスク」を補う保険として、所得補償保険もしくは、休業補償保険の2種類に分かれます。 保障内容には大きな差がないものの、保険期間が180日、364日、70歳迄とさまざまです。 免責期間を多くすることで保険料を抑えることができ、各地の医師協同組合や医師会にてドクター割引の保険を用意しておりますので活用していただければと思います。

このように、勤務医では、疾病・ケガを問わず働けない状態であれば、就業中では労働保険から休業補償が、就業中以外であれば、健康保険から傷病手当が4日目~1年6ヶ月給付され、その症状固定が1年6ヶ月になれば障害年金へ移行していき、死亡すると遺族厚生年金が遺族へ支給されます。

めぐまれた社会保障が、開業医の場合、自身が雇用主になるため労働保険は加入ができず、他の保障も低額になっているため任意で加入する保険が大きくなるのは必然的だと考えます。

その他に、医師賠償責任保険やクリニック内で起きた事故への施設賠償責任保険、戸建ての火災保険、テナントの借家人賠償責任保険、医療器械や備品の補償、将来の退職金積立など勤務医時代では加入しないこのような保険が必要となってきます。 この毎月の保険料も固定経費となりますので、過多、重複加入にお気をつけてください。

|