■ 悪いシナリオと良いシナリオ

高橋さん、前回話題に上がった財政検証について、詳しく教えてください。 高橋さん、前回話題に上がった財政検証について、詳しく教えてください。

分かりました。 分かりました。

将来の資産形成を考えるにあたって公的年金財政について予測するのならば、最も悪いシナリオ「ケースVI」を基準に考えて備えていくべきだと思うのですが、経済成長と労働参加が進む最も良いシナリオ「ケースI」のデータも考慮する必要があるのでしょうか?

それに関しては、公的年金財政に限らず将来のビジョンは良いシナリオも悪いシナリオも両方描いておかないといけませんし、それがどっちかに偏っていても良くないと思います。

そうなんですね。 悪い状況に備えることが大事だと思っていました。

はい。 悪いシナリオに沿って進んでしまっても私たちは生きていかないといけませんので、もちろん悪い状況を想定するということはすごく重要です。

はい。

政府が検討する悪いシナリオというのは、公的年金財政が足りないということを意味しますので、税金を上げないといけないという話に繋がりかねません。

確かにそうですね。 そうすると、納付ができない人も出てくるんじゃないでしょうか。

そのようなことも考えられます。 国としては、想定される平均値から考えられる範囲で上振れを考えておくというのが生産的な考え方であると思いますし、個人にとっては悪いことが起こっても対応できるように想定しておくべきだという話になると思います。

なるほど、理解しました。

■ 財政検証結果の見方

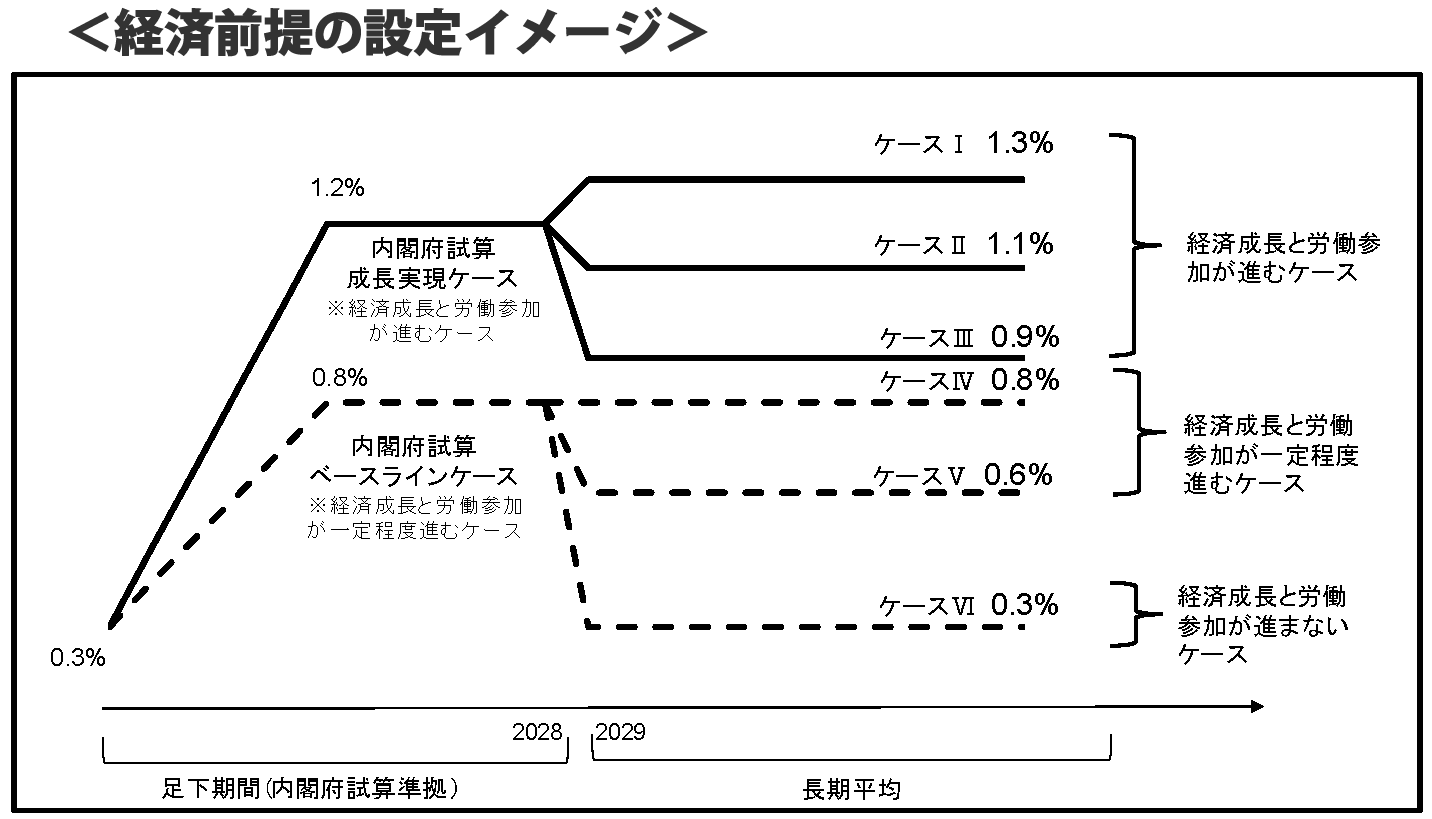

では、ケースIで経済が進んでいくということは現実的なことなのでしょうか?

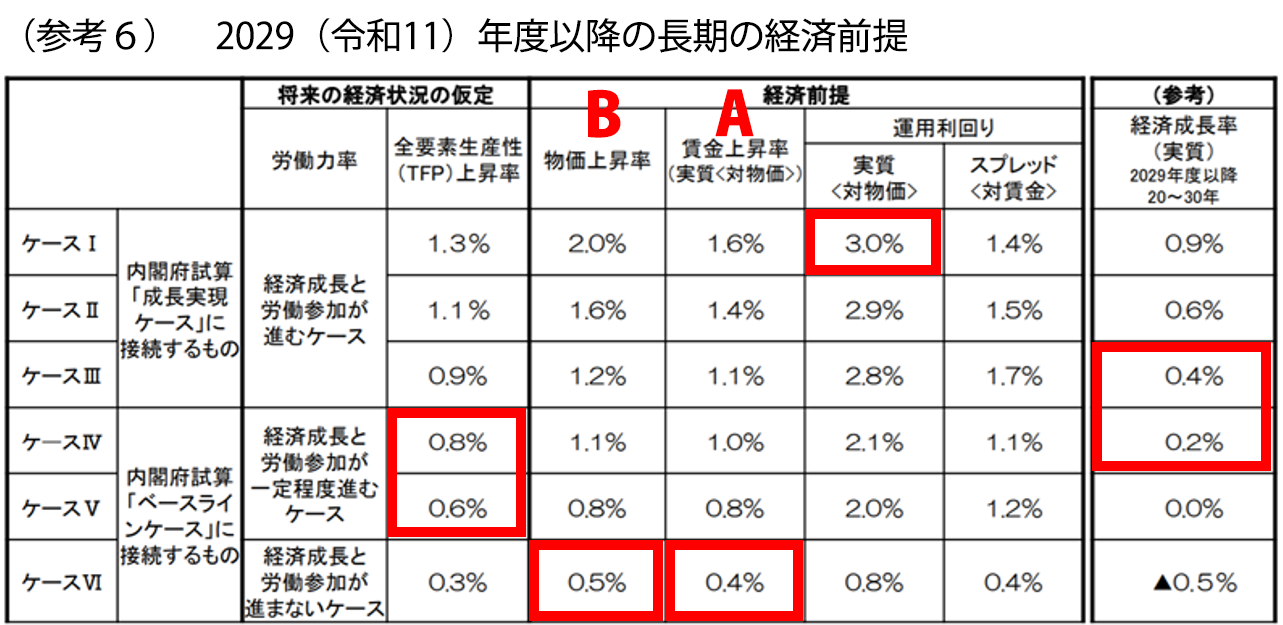

ケースIからVIのシミュレーションの元となっているデータに、過去10年間のそれぞれの平均値を重ね合わせてみました。

これを見ると、運用利回りに関してはケースIに近い様ですが、それ以外のデータはケースVIに近いように思えます。 ケースVIは、今から33年後に国民年金の積立金が枯渇してしまうという最も悪いシナリオだと書かれていました。

その通りです。 でもデータや数字上だけでは見えてこないこともあって、例えば上記の経済前提の1つに物価上昇率が組み込まれていますが、物価の上がる要因は1つではないんです。

そうなんですか?

はい。 まずはディマンドプルインフレーションと言って、供給よりも需要が大きいことで起こるインフレーションです。 需要が大きくなるということは、みんながお金を持っている状態を表しますから、良いインフレーションだとされています。

景気が好調して消費の需要が高まるということですね。

例えば、2014年のプチ贅沢ブームがその例です。 少し良いもの・高級なものが売れるという、購買動向に関するワンランク上のニーズがありました。

経済的な余裕が出てきていたということですね。

その通りです。 アベノミクス等の影響で株価が上がって、少しくらいはボーナスも増えたかなといった雰囲気がありました。 社会全体の一部ではありましたが。

はい。

そしてもう1つが、コストプッシュインフレーションというもので、原材料の高騰や販売費及び一般管理費の上昇によって引き起こされるインフレーションです。

なるほど。

原価の上昇に伴って物価は上がりますが、企業に入る収益は変わらないため企業は儲かっていないというわけです。

確かにそうですね。

ディマンドプルインフレーションの方だと、社員の給料等に還元されて経済は良い状態になるかもしれませんが、今起こっているのはコストプッシュインフレーションの方です。

収入が増えても、支出がかさんでしまっているという状況ですね。

はい。 話がそれてしまいましたが、日本銀行は物価上昇率2%を目標に政策に取り組んでおり、今後コストプッシュインフレーションによって物価上昇率は達成してしまうかもしれません。 それ以外では、ケースIの通りに進むことは厳しいのではないかなというのが、主観です。

なるほど。 将来の予測を立てた財政検証を検証するには、考慮すべき事項が多く内容を読み取るのは難しいですが、過去のデータと比較をすることで今までの数値から今後どんな値になっていくのか検討することができました。 |