■ コスト意識のすゝめ

金融商品には様々な手数料がかかります。 資産運用においてコスト = 手数料が一体どれくらいかかるのか、知っているのと知らないのでは、商品、取引金融機関等の選択も変わってきます。 賢い資産運用には手数料を確認することも大切です。 代表的な商品について、どのような手数料があるのかを伝えしていきます。

1. 株式

基本的には株式を買ったとき、売ったとき、それぞれ手数料がかかります。 この売買手数料は自由化されており、金融機関ごとに異なります。 1日定額制のコースを選べる証券会社もあります。

(筆者作成)

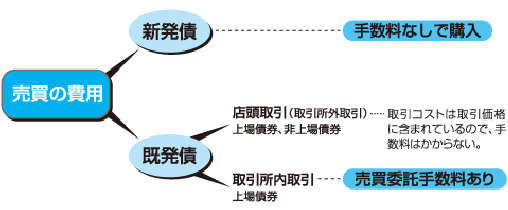

2. 債券

新規発行時の募集売り出しでは手数料はかかりませんが、既発債の購入や途中売却する際に手数料がかかる場合があります。 (下記図参照)

3. 外貨建て商品義

株式でも債券でも外貨建て商品の場合、為替手数料がかかります。 為替手数料は金融機関、通貨によっても違います。 流通量の多い米ドルは手数料が安めですが、新興国通貨等は高い傾向にあります。

4. 投資信託

投資信託は購入時だけではなく、保有期間中も手数料がかかっていることはご存じでしょうか。 つみたてNISAやiDeCo等は主に投資信託での長期運用となります。 複雑にコストがかかる投資信託について、運用期間中、トータルでどのくらい手数料がかかるのか詳しくみていきたいと思います。

投資信託には購入手数料、信託報酬、信託財産留保額等、主に3つの手数料があります。

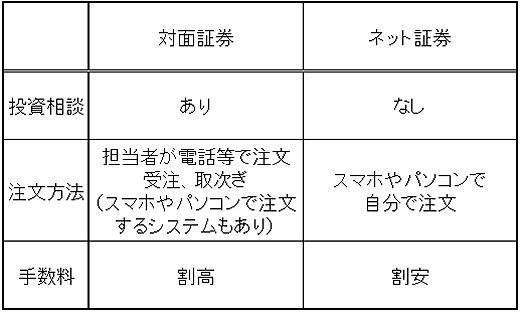

購入手数料は一般的にプロが銘柄選択をしているテーマ型や、通貨選択型等手の込んでいるアクティブ投信の方が指数連動型のインデックス投信より、手数料は高めです。 また、同じ商品でも対面証券や銀行では3%(税抜)かかるものが、ネット証券では購入時手数料なし、というように販売会社によって購入手数料が違います。

信託報酬は保有期間中にかかってくる手数料です。 こちらは販売会社ごとではなく、商品ごとに手数料が違います。 商品の内容や購入手数料に気を取られて見落としがちなのが信託報酬です。 高いものですと2%前後、安いものですと0.1%程度で20倍もの差があります。

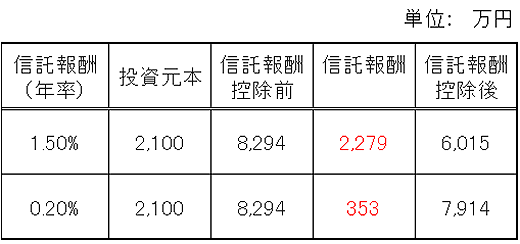

(例) 運用期間30歳から65歳まで35年間、運用成果が毎年4%、毎月5万円積立をしていった場合、信託報酬はいくらかかるでしょうか。(下記図参照)

(筆者作成) 長期になればなるほどこの差は大きいということがお分かりいただけるかと思います。

信託財産留保額はファンドを解約するときにかかるものです。 商品によってかかるものと、かからないものがあります。

中には手数料は利益を上げてくれさえすれば良いとおっしゃる方もいますが、手数料が高い投信が必ず良いということではありません。 このコストの差によってパフォーマンスが上がりにくくなっているという一面もあります。

5. 資産残高連動(フィー)手数料という選択

長年、日本では売買手数料(コミッション)型取引が主流となっています。 頻繁に売買を繰り返すと金融機関の収益は増えますが、お客様の利益は減る、相反する事体が起こります。 欧米はこのモデルから脱却し、売買の都度手数料はかからず、資産残高に応じてフィーを支払う資産残高連動(フィー)型が主流になってきています。

日本でもネット証券のアドバイザー(IFA)コースの中には、資産残高の1%(税引前・年率)をフィーとしていただくコースもあります。 2022年4月からは大手証券会社でも、富裕層顧客向けのサービスとしてフィー型モデルの取り扱いが開始されました。 今後日本でも広がりをみせていくものと思われます。

■ おわりに

資産運用における利益は手数料を引いた後の金額で考える必要があります。 投資先は成長性であったり、安定性であったり、ご自身のニーズに合うものを選択されるのが一番ですが、長期に資産運用を行う場合は手数料すなわち運用コストの差が大きな運用成果の差になって表れてきます。

マーケットが上がる、上がらないに関係なく手数料は着実にマイナスをもたらす要因となるからです。 取引において手数料がどれくらいかかるかを具体的な金額でしっかりと確認し、把握しておくことが大切です。 |