■ 2021年の振り返りと2021年はどうなる?

コロナショック後、2021年も世界の株式市場は上昇しました。 日経平均株価は31年振りの高値をつけましたが、やはり米国株式の強さが気際立つ1年となりました。 弊社への相談件数も多く、資産運用への関心が今まで以上に高まっているのを感じています。

そして今年がどんな相場になるのか、予想するのは毎年の楽しみでもあります。 年初にはアナリストや大企業の経営者が今年の日経平均株価や為替相場を予想しますが、意見はバラバラです。 それだけプロも相場の未来を当てるのは難しいといえます。

そこでおすすめしたいのが予想を必要としない、「インデックス運用」です。

■ インデック運用のすゝめ

インデックス運用はお忙しい先生に向いている運用手法といえます。 そもそもインデックス運用とは何か? なぜ先生におすすめすなのか? その理由を順番にお伝えしていきたいと思います。

1. インデックスとは?

市場のものさしといわれ、絶えず動いている市場全体の動向を示す指標や指数のことです。 TVやネットのニュースでも目にすることが多いかと思います。

(例)

日経平均株価、東証株価指数(TOPIX)、ダウ工業株30種平均(NYダウ)、ナスダック総合指数、MSCI-KOKUSAI等

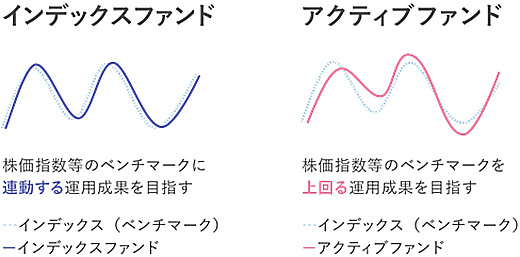

2. インデックス運用とは?

指数に連動する、つまり指数以上でも、以下でもなく、いわば平均点を狙いにいく運用です。 一般的には平均点を上回りたいと思いがちです。 平均点を上回る運用をアクティブ運用といいます。

(インデックス運用ファンド・アクティブ運用ファンドイメージ図)

3. インデックス運用がドクターの皆さまに向いている理由

最大のメリットは時間と労力が節約できることです。 例えば、アクティブファンドを運用するファンドマネージャーはインデックスを上回る運用を目指すために、ファンダメンタルズ分析、テクニカル分析、個別企業調査など膨大な時間をかけています。

また、個別銘柄を保有していると決算や業績予想に注視し、決算内容によっては売買をしなくてはなりません。 インデックス運用であれば、良いものを選び続ける必要がなく、運用中のストレスが極めて少ないといえます。

また、インデックス運用は時給換算が極めて優れた運用方法といえます。 インデックス運用を始めるのにかかる時間(知識の勉強~口座開設~運用手続き開始)は、1~2時間です。 あとは何もせずに5年・10年・20年と放っておくだけです。

(例)

当初一括1,000万円+毎月10万円積立てを10年間続けた場合、運用額合計2,200万円

年間リターン5%だとすると(過去の平均点)約3,200万円、運用益約1,000万円

インデックス運用を始めるのにかかった時間を2時間とし、1,000万円の利益が出た場合 ⇒ 時給500万円

4. インデックス運用は長期保有がおすすめ

インデックス運用が効果を発揮するためには、長期に保有することが必要です。 これは投資全般にいえることなのですが、短期に売買を繰り返すことで、売買コストの発生、資産成長の機会を損失していることが多く見受けられます。

また、銘柄の分散効果でリスクを抑えられている分、極端な動きをすることはあまりなく、短期で大きな利益を上げられるタイプの運用とはいえません。

5. インデックス運用の注意点

元本は保証されていません。 指数と連動するということで、そこから大きくかけ離れることはありませんが、株式は日々変動しています。 インパクトのある出来事がありますと指数も大きく変動します。

■ インデックス運用にまつわる私の証券会社時代の経験談

私自身、証券会社時代はほとんどインデックス運用をおすすめることはありませんでした。 何が儲かるかを当て続ける営業をしていたためです。 どのアクティブファンドが時流に合っているのか、値上がりするのかを必死で勉強し、提案していました。

また、単純なインデックスファンドではなく、例えば、ブル・ベアという、3倍レバレッジ効果のある日経平均株価に連動するファンドや通貨選択型で日経平均株価に連動するファンドで株価変動リスクに加えて為替変動のリスクも取ることによって大きなリターンを狙いにいきました。

リスクが大きい分、タイミングを図る必要がありましたし、儲けそこなってはいけないと、売りを急ぐこともありました。 そんな中、多くのお客様が成果を出している運用方法がありました。

それはNISAを活用し、インデックスファンドを毎月購入するという運用方法です。 私自身、NISAの満了期間である5年を経てわかったことです。

NISAは非課税制度なので利益が出ないと無意味になってしまいます。 せっかくの制度が無意味にならよう提案したのがシンプルなインデックスファンドでした。

これはNISAの120万円という枠に限る必要はありません。 コア資産でも十分活用していく価値があると思います。 |