|

■ 「民事信託」とは

信託と言えば、信託銀行が関与する「商事信託」が一般的ですが、「民事信託」は、平成19年9月に、改正「信託法」が施行され、本格的に使えるようになった制度です。

- 商事信託

個人・法人が自己資産運用のために信託銀行等に資産を信託する契約です。 信託銀行に報酬を支払います。

- 民事信託

主に家族間で報酬を支払わずに行う信託です。

「民事信託」の登場人物は三人です。

- 委託者 : 財産を持っている人

- 受託者 : 財産の管理をする人

- 受益者 : 財産から得られる利益を享受する人

■ 民事信託の活用例 生前の認知症対策

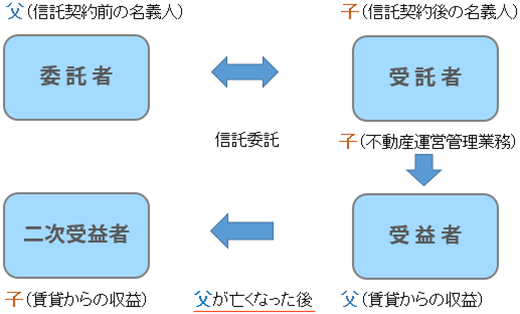

賃貸不動産を持つ父が高齢になり記憶力に不安が出始め、認知症が進むと不動産の実務ができなくなってしまう恐れがある場合、対象を賃貸不動産として、父が「委託者」「受益者」、子を「受託者」とする信託契約を結びます。

不動産の名義は「受託者」(子)になり、入居者の募集業務、修繕の手配など不動産の運営や管理権限を持つようにします。

信託契約を行っていれば、父が認知症になった場合でも、「受託者」(子)による不動産の運営管理と父への収益の配分を続けることが可能です。

委託者と受益者が異なる場合、贈与税が課せられるため、当初は委託者 = 受益者 = 父とする契約にします。

父の死後、「二次受益者」を子にした信託契約を結ぶことにより、この賃貸不動産を子に渡すことが可能となります。

■ 信託の契約例

このように設定することで、父が元気な時に、認知症対策、相続対策が可能です。

認知症に対する制度として「成年後見人制度」がありますが、家庭裁判所の監督下、通常は非常に限られた支出しか認められず、大規模修繕や、賃貸不動産の有効活用等ができなくなります。

遺言は生前のことを指示することはできません。 また、いつでも書き換えることが可能です。

信託は「委託者」と「受託者」の契約であるため、どちらか一人だけでは内容を変更することができないため、大変確実な制度と言えましょう。

これまでの民法では、「所有」とは「名義」(不動産登記)と「収益の権利」の両方を持つことですが、「民事信託」では、上記の通り、

- 不動産の名義は子(受託者)

- 不動産の収益は父(受益者)

というように従来の民法の「所有権」を二つに分けています。

このため、「民事信託」では従来の民法ではできないことが、いろいろ可能です。

■ その他の信託の特長を生かした活用例

- 財産ごとに「民事信託」を設定することが可能です。

財産ごとに名義人兼管理者(委託者)、収益をもらう人(受益者)や相続後の行き先(二次受益者)を設定することができます。

- 遺言では、「死亡時に自分の財産を長男に渡す」という遺言はできますが、その後の相続のことまで決めることはできません(「長男が亡くなった後は、孫に渡す」という遺言はできません)。

これに対し「民事信託」は二次受益者、三次受益者というように将来の受益者を決定することが可能です。(*)

(*)信託法第91条(受益者の死亡により他の者が新たに受益権を取得する旨の定めのある信託の特例)

なお、信託法第91条には「信託設定後30年経過後に新たに受益者になった人が亡くなった場合、または受益権が消滅するまで」との期間制限がついています。

例えば、以下のようなケースに使うこともできます。

クリニック院長A先生(子は長男、次男とも医師)は、万一の時に、クリニックの土地を長男に渡したいと思っていますが、将来長男に万一が起こった場合は、クリニックの土地を次男に渡すことが希望です。

この場合、クリニックの土地を対象とした信託契約を行い、二次受益者を長男、三次受益者を次男というように設定することで院長の思いを実現することが可能となります。

- 「孫の学費は自分が持ってあげたい」、「この子の生活費は自分が面倒をみたい」など一族の中で自分が特に守りたい人がいる場合、遺言でその旨を規定することができますが、自分が認知症になってしまった場合など生前の対策はどうすることもできません。 このような場合に「民事信託」は有効な解決策になり得ます。

- ある土地を二人の子が相続した場合、その土地は「共有」となります。 将来の二人の関係によっては合意が取れなくなり、不動産の活用や処分が全くできなくなるという可能性があります。

一方、この土地に「信託契約」を設定し、一人の「受託者」に一定の権限を与え、二人に「受益権」を与えることにより、「受託者」は自らの権限で管理・処分をすることが可能となります。

|