|

■ 医療法人制度の目的

東京都の『医療法人設立の手引』第1章 医療法人制度の概要には医療法人制度の目的が次のように書かれています。

(2) 医療法人制度の目的

医療法人制度の目的は、医療を提供する体制の確保を図り、国民の健康保持に寄与することにあります。

その趣旨は、医療事業の経営主体を法人化することにより、1. 資金の集積を容易にするとともに、2. 医療機関等の経営に永続性を付与し、私人による医療事業の経営困難を緩和することにあります。

その結果としては、1. 高額医療機器の導入が容易になる等医療の高度化を図ることができ、2. 地域医療の供給が安定する等の事項が考えられます。

東京都福祉保健局『医療法人設立の手引』 より抜粋

このようなことから、資金の集積を容易にするために医療法人の税率を低くし、医療機関などの経営に永続性を付与するために事業承継対策が容易にできるようになっていると考えられます。

■ 税金のメリット(個人所得の課税と医療法人社団の課税)

それでは、個人所得(個人事業)の課税と医療法人社団の課税について、お話しさせていただきます。

尚、今回お話しする医療法人社団とは、現在多くの開業医の先生が開設されている「出資持分なし基金拠出型医療法人社団」です。

(社会医療法人など他の医療法人とは税率など異なる取り扱いがありますのでご注意ください)

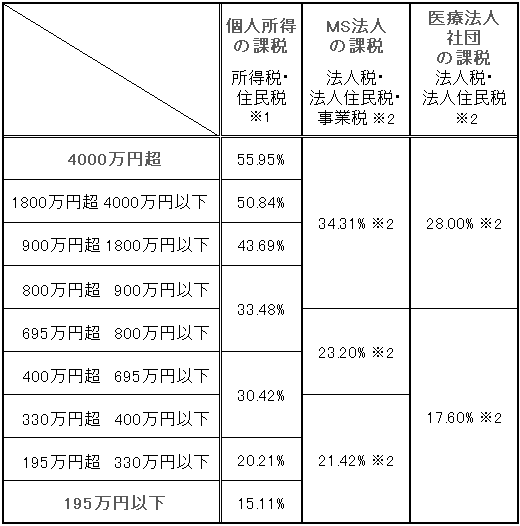

それでは、次の表をご覧ください。

この表は、個人所得(個人事業)、一般の営利法人であるMS法人(メディカルサービス法人)、医療法人の所得による課税の違いをご確認いただくための「所得税・住民税」と「法人税・法人住民税・事業税」の実効税率との税率比較表です。

個人所得の課税は、課税所得1,800万円超の場合、所得税・住民税で50.84%以上。 MS法人では課税所得800万円超の場合、法人税・法人住民税・事業税で実効税率34.31%。 医療法人社団の社会保険診療報酬所得800万円超の場合、法人税・法人住民税で実効税率28.00%になります。

このように医療法人社団の課税は、個人所得の課税に比べて低くなっています。

また、これ以外にも、医療法人化による税のメリットとしては、

などが挙げられます。

■ 容易にできる? 事業承継対策

もし、医療法人化していない個人開業の院長先生が閉院を考えられた場合、または、万が一のことが起きてしまい日々の診療ができなくなってしまった場合、クリニックはどうなるでしょうか?

第三者に売却譲渡した場合には施設管理者の変更のため、一度閉院し、保険所・厚生局へ開設申請のやり直しになります。 状況によりますが、長期間閉院することになる場合もあります。

ご子息・お嬢様などが承継される場合でも閉院した後に開設申請の手続きをすることは基本的には同じですが、閉院期間を短くしてくれる場合が多いようです。

では、「出資持分なし基金拠出型医療法人社団」の場合はどうでしょうか?

第三者に売却譲渡した場合でも、ご子息・お嬢様が承継された場合でも、書類の届け出だけで休診せずに承継できます。

そして、ここがポイントですが、相続事業承継される場合には相続税の大きなメリットがあります。

それは、出資持分なし基金拠出型医療法人社団を相続した場合、拠出した基金の金額以外の部分は相続税が0円になるということです。

例えば、出資持分なし基金拠出型医療法人社団設立時の拠出基金1,000万円、相続時の純資産金額10億円の場合、拠出基金の1,000万円は相続税の対象ですが、残りの9億9,000万円は相続税の対象になりません。

■ まとめ

このように医療法人化する主なメリットには、「毎年の所得税・住民税の合法的対策」と「事業承継対策が容易にできる(相続税対策ができる)」ことの二つが挙げられます。

所得税が多く「重税」を感じられている院長先生、または事業承継をお考えの院長先生は、医療法人化シミュレーションをされることをお勧めします。

今回のメールマガジンでは、詳しくお話しできませんでしたが、所得分散の方法を間違えると「医療法人化しただけで税金対策ができない」となる場合が多くあります。

また、院長先生個々の状況によって医療法人化しない方が良い場合もあります。

例えば、「高額な住宅ローンを支払っている」「事業資金の借り入れが多く残っている」「お子様が私立の医学部に通っている(これから通う予定)」など、医療法人に所得分散できない支出が多い院長先生は、医療法人化しない方が良い場合もありますのでご注意ください。

残念ながら多くの開業医の先生が、少数のお知り合いからの情報で医療法人の誤った情報をお持ちの場合がとても多いのが実態です。

医療法人制度は、正しい情報、正しい経営、正しい判断のもとに設立すれば、積極的なクリニック経営を望まれている開業医の先生にとっては、とても有効な制度と考えます。

|