■ 損害保険の見直しポイント

家の次に高額な買い物と言われている生命保険に比べると損害保険の保険料はそこまで大きくありませんが、所有される資産が高額なことの多い先生方の場合、その保険料はより大きくなります。

なかでも開業医の先生方はご自宅や自家用車以外にも診療所の建物や什器を対象とした火災保険や、送迎・往診車両の自動車保険など多くの損害保険に加入されています。 対象となる資産の違いでどれくらい保険料は異なるのでしょうか。

例: 自動車保険の車両価格による保険料の差

(40歳 新規購入 ゴールド免許 賠償・人身傷害無制限 の場合)

- 外国車(車両価格1000万円)

年間保険料 約30万円

- 国産人気車種(車両価格500万円)

年間保険料 約17万円

例: 火災保険の建物価格による保険料の差(神奈川県)

木造戸建て住宅(家財500万円 水災や地震補償担保有)

- 保険金額 3000万円

10年一括保険料 約69万円

- 保険金額 1500万円

10年一括保険料 約45万円

同じ補償内容でも、購入金額(財産価値)の違いで保険料が異なることがわかります。 しかし趣味趣向もあり、保険料を判断基準としてモノを購入する方はいません。 同じ購入金額(財産価値)であっても「引き受けの条件」や「免責金額」を選択することで保険料は下げることもできます。

自動車保険の保険料が下がる代表的な条件の例

- 年齢条件: 26歳以上や35歳以上などの運転者年齢

- 運転者条件: 本人限定・配偶者限定・家族限定など使用者の制限

- 免責金額: 損害額のうち、本人が自己負担する額の設定

このなかで、あまり意識されることの少ない「免責金額」についてフォーカスしてみたいと思います。

免責の例: 免責金額 10万円を設定

損害額30万円(修理代)の場合、保険金支払は20万円 自己負担が10万円

さて、免責金額の違いでどれくらい保険料は変わるのでしょうか。 自動車保険はご自身の車の車両保険に免責金額を任意で設定が可能です。

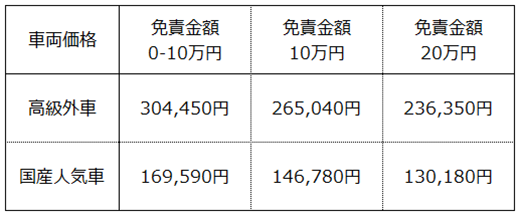

免責金額の違いによる年間保険料比較

※免責金額 0-10万円(初回免責なし、二回目以降免責金額10万円)

免責金額を設定すると年間保険料で数万円の差が出ます。 この差は年間の差ですので、長期間継続していく場合の保険料はとても大きな額となります。

ご存じのように自動車保険は保険を使うと次年度の保険料の割引率が変わり保険料は高くなり、反対に保険を使わなければ次年度の保険料は安くなります。(割引率の上限あり) また、もし事故が起きても保険を使わなければ割引率には影響がありません。

数年前にこの割引の仕組みが変わり保険を使った場合、以前よりも長期間、割引率への影響が続くことになりました。 これらのことから事故が起きた場合に保険を使うのか使わないのか、判断に迷うケースが出てきています。

開業医の先生方の場合には事業を目的としたて所有されている自動車が事故を起こした場合の修理費用は基本的には損金算入が可能ですので、自己負担した修理費用は税率分を割り引いて修理できたとも言えます。

保険を使って割引率に影響があるのであれば、修理費の自己負担は一つの選択です。 修理に保険を使うと長期間保険料が高くなるので、ある程度の修理費用は自己負担する、ということであれば、免責金額の設定も有効な見直しのポイントです。

火災保険の場合も、免責金額の設定が可能です。 最近は大規模自然災害が多発していますが、火災そのもの事故は消防法、建築基準法などの規制強化や建物の防火設備の普及で出火件数は少なくなっています。

一概には言えませんが、浸水ハザードマップで水災のリスクが極めて低い地区であれば土地の形状を見極めて、水災補償のみ免責金額を設定するなどもコストダウンに繋がります。

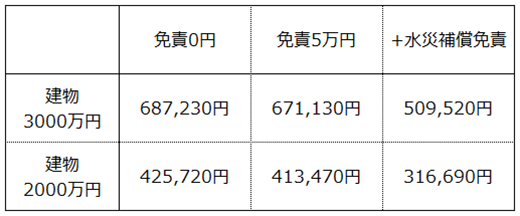

免責金額の違いによる10年一括払いの保険料比較

ご覧の通り免責金額5万円に対しての保険料の差は僅かですが、水災補償免責の場合は大きく保険料が違います。 ご実家・収益不動産など複数の火災保険に加入されている先生方はそれぞれ同様の補償内容である必要はありませんので、建物の構造・地域に合わせた補償内容や免責金額を上手に活用してもよいかもしれません。

自動車保険や火災保険に限らず損害保険商品は免責金額を任意で選択できる場合がほとんどです。 適正な免責金額の設定はコストダウンに繋がりますので、将来必要となる教育資金・老後資金の積み立てのための原資へ回すことも可能になります。

ここ数年、「火災保険の料率は上昇」、「長期契約の制限など保険期間は短縮化」の方向です。 大きなリスクにはきちんと備えながら、「発生頻度が低い」「発生しても経済的ダメージが少ない」小さなリスクを許容することも損害保険の検討には必要です。 |