|

皆さま、こんにちは。 AGSグループ、AGSコンサルティング・ヘルスケア事業部の影山です。 当社にて3月9日に開催いたしました「私的二次救急医療機関への特別交付税制度セミナー」について内容のレポートを2回に分けてお伝えいたします。

近年、高齢化とともに増加する救急搬送件数に対し、民間の二次救急病院は非常に苦しい経営状況により、減少する一方です。

そんな最中、平成19年に起きた救急受入不能による妊婦さんの死亡事故を受け、総務省が創設した二次救急医療を行う民間の病院のための自治体へ交付する補助金制度について、制度の所管である消防庁救急企画室長とともにセミナーを開催しました。

※ 制度の概要については、こちらをご覧ください

■ そもそもなぜ交渉が必要なのか

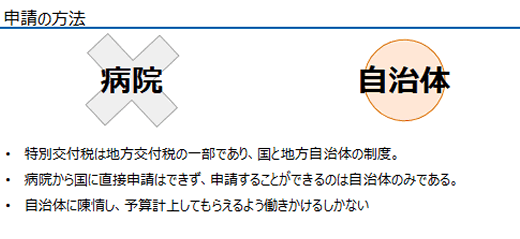

「補助金」と言うと、病院が国や市町村に申請をして活用するイメージをお持ちではないでしょうか?

それは、皆さまのご存知である「補助金」のほとんどが、厚生労働省管轄の国庫補助金であるから、と言えるでしょう。

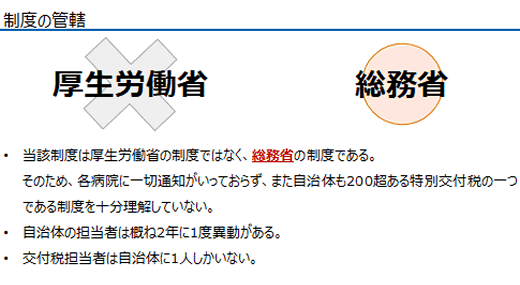

実は、この私的二次救急医療機関への特別交付税制度については冒頭で述べましたように「総務省」が管轄であり、申請者は市町村となります。 つまり、いくら病院が活用を懇願したところで、市町村が活用を決定し、予算に計上し、国に申請をしなければ活用には至りません。

ですが、現状、制度の存在自体を知らない市町村が全国各地にはまだまだ多いため、まずは市町村への制度の説明・交渉の必要が出てくるのです。

■ 認知度が低い理由

本制度は、地方交付税の中の特別交付税であり、合計200項目以上ある中のひとつです。 そして、制度の通知は平成23年の制度創設時に、市町村の財政課へ一通届いているだけ、となりますので、病院関係者や医師会にも通知はなく、市町村の担当者も知らないことがほとんどです。

市町村へ制度の説明をすると、「そのような制度はありません。」と言われる事例も珍しくありません。 ただ、200を超える特別交付税の中のひとつだけを強調し通知することは、管轄である総務省としても難しいという事情により認知がされづらいまま今日に至っているということも、制度活用に対する高いハードルのひとつと言えるでしょう。

■ 交渉には病院同士の連携が必要

本制度は、市町村内に対象の病院が複数ある場合、基本的には全対象病院で連携しながら交渉を進めます。 救急車の搬送件数が多い病院等が旗振り役となり、全病院で市町村へお願いをすることで、制度活用の後押しになる事例がほとんどです。

反対に、一致団結が出来ず、一部の病院で交渉を開始した場合、「他にも対象の病院があるので、不平等には出来ません。」ということを断る理由とされてしまうことも多くあります。 病院同士の一致団結が制度活用の重要な要素とも言えます。

|