|

クリニック開業準備

資金調達のポイント

|

■ 資金調達先について

医院開業時に利用できる代表的な資金調達方法としては、大きく3つに分類されます。

1. 公的な制度融資

独立行政法人福祉医療機構からの融資はもとより、日本政策金融公庫の融資があり、また医師会提携融資(医師信用組合等)、都道府県などの自治体の創業支援融資制度があります。

2. 民間の金融機関からの融資

都市銀行、地方銀行、信用組合・金庫、ノンバンクからの融資です。 医院向けに特化した「開業ローン」を融資商品として力をいれている金融機関もあります。

3. リース会社からのリース・割賦・支払委託

上記取引は直接的な資金調達ではないですが、開業時において融資と組み合わせて使用されていることが多いです。 医療機器等の設備は高額になる為、金融機関からの融資枠とのバランスを検討し活用されると良いと思います。

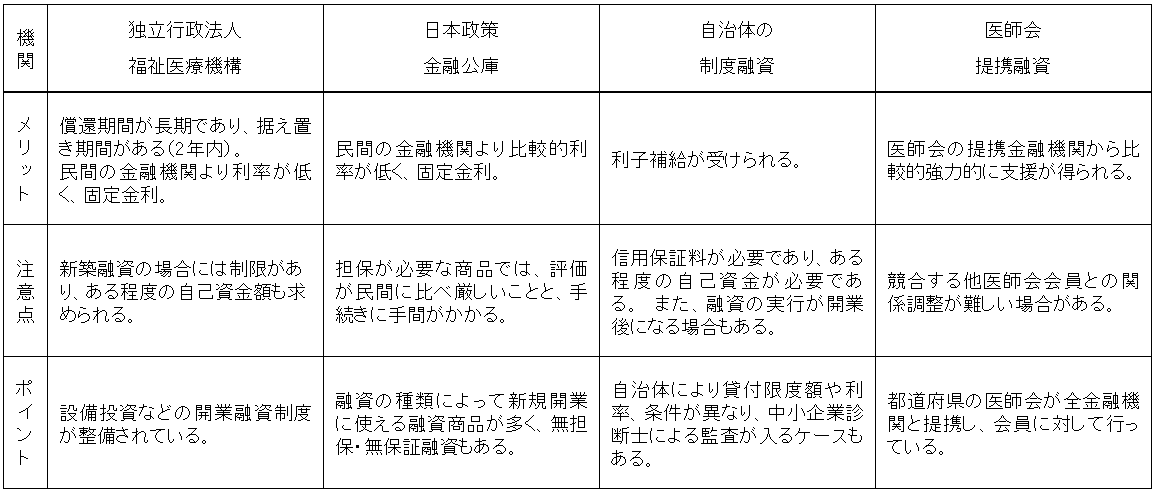

公的な融資機関別にメリット、注意点、ポイントをまとめさせていただきます。

クリックにより拡大!

|

■ リース・割賦・支払委託について

リースは、先生が選定した物件を、リース会社が先生の代わりに販売会社から一括払いで購入し、リース料をお支払いいただくことで先生にお貸しする契約です。 リースは「物件融資」ともいわれ、先生が機器等を調達するのに必要な多額の資金を手当てしないで使用できるシステムです。

割賦は、先生が選定した物件を、リース会社がお客さまの代わりに販売会社から一括払いで購入し、先生に分割払いで販売する契約です。 物件の所有権は、分割払い金の支払いが完了した時点で先生に移転します。 物件を最終的に所有するお考えの際には、割賦契約での機器導入が選択肢のひとつとなります。

支払委託は、内装工事の工事費・ソフトウェア開発費など、リースや割賦の対象にならない金銭債務を対象とします。 先生と請負業者間の契約(原契約)に基づき先生が負担するべき金銭債務 (対価)を、リース会社がお客さまの代わりに請負業者に立替払いし、先生からリース会社に分割弁済していただく契約です。

|

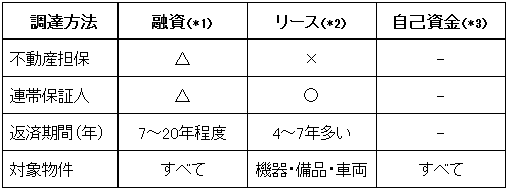

■ 資金調達の組み合わせ

下記、表のように「融資」、「リース」、「自己資金」それぞれ特徴があります。

- 返済期間、取組み条件は各金融機関によって異なります。

- リース対象とならない「工事代金」や「役務」は割賦、支払委託などで取組み可能

- 事業資金・生活資金いずれにも対応

※ 事業規模によって適切な組み合わせが必要です。 |

■ 資金はいつでも調達できる?

開業前、金融機関は事業計画を中心とした与信資料を基に開業資金を貸し出します。 途中で運転資金が枯渇するなど計画通りに経営がうまく行かなかった場合、追加資金の調達は大変困難なものになります。 仮に調達が出来ても金融機関より、リスクに見合った貸し出し条件を要求される場合もあるので、資金調達を検討される際、ゆとりをもった資金計画を作られた方が良いと思います。

|