|

■ 財産と医業承継について

ドクターの財産を大きく分けると、下記の2つのケースが考えられます。

1. 個人開業の場合

- 自宅の土地、建物

- 現金、預金

- 病院・診療所の土地、建物、医療機器 等

2. 医療法人の場合

- 自宅の土地、建物

- 現金、預金

- 医療法人に貸している土地 - 医療法人の理事長が個人で所有している病院・診療所の土地を医療法人に貸しているケース

- 医療法人への出資持分 (※1) 等

(※1)

「医療法人への出資持分」とは、4月にお届けしたメールマガジン「持分のある医療法人」のとおり、平成19年4月1日以前に設立された「持分あり医療法人(経過措置医療法人)」が対象となります。 「出資持分」とは、医療法人の価値に、理事長ご自身の出資割合をかけた金額です。

医療法第54条により医療法人は剰余金配当が禁止されているため、設立時からの利益が法人に蓄積され、「医療法人への出資持分」は、大きくなる傾向にあります。

■ 相続時、後継者の相続税支払いと分割の問題

相続時に医業承継をする場合、「病院・診療所の土地、建物、医療機器」、「医療法人に貸している土地」、「医療法人への出資持分」といった「医業関係財産」については、ほかの相続人との共有を避け、後継者が全て継ぐことが、後々のスムーズな医業経営につながります。

しかし、全財産の内「医業関係財産」の比率が大きく、後継者が一人でこの大きな財産を継ぐことになる場合、多額の相続税を支払う必要があります。

一方、非後継者(後継者以外の兄弟姉妹)は、後継者にばかり財産が集中することを不公平だと思っているのが実態です(相続財産分割への不満)。

このため、非後継者から「遺留分の減殺請求」(※2)をされることも珍しくありません。

(※2)

「遺留分」とは、相続財産を法定相続分の半分まで請求できる権利です。 例えば法定相続人が配偶者死亡、子供3人の場合、法定相続分は子供(それぞれ)1/3、遺留分は子供(それぞれ)1/6となります。

「遺留分の減殺請求」とは、遺言等で遺留分以下の割合で相続財産の分割を規定されたとしても、「遺留分の減殺請求」をすることにより、遺留分までの財産を取り戻すことが可能となる制度です。

ある具体例で見てみます。 考え方を理解していただくために、相続税額は大まかな数字を入れております。

[前提条件]

- 父 (医療法人理事長)

- 配偶者 (死亡)

- 長男 (後継者) - 医療法人理事 (ドクター)

- 次男 (非後継者)

- 長女 (非後継者)

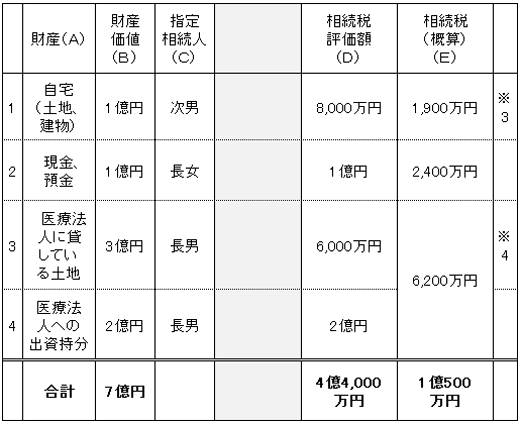

「父の個人財産(A列)」と「遺言による指定相続人(C列)」を下記のとおりとします。

- 自宅: 1億円 次男に指定

- 現金: 1億円 長女に指定

- 医療法人に貸している土地(400平方メートル): 評価3億円 長男に指定

- 医療法人への出資持分: 2億円 長男に指定

[ケース1]

※3 路線価 = 時価の8割とした場合

※4 相続税評価額 「特定同族会社事業用宅地に係る小規模宅地評価減」(400平方メートルまで)を利用した場合(3億円の80%減(20%評価) 6,000万円)

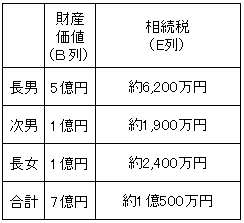

各人の取得財産額(B列)と相続税(E列)は下記のようになります。

各人の相続税額(E列)は財産価値(B列)ではなく、相続税評価額(D列)により按分されます。

長男の相続税額は6,200万円ですが、現金は相続していません。 相続時、現金が無い場合、大きな借り入れをすることになります。

次男も相続したのは自宅だけですので、相続税1,900万円を支払うために、現金が無い場合、同じく借り入れをしなくてはいけません。

また、次男、長女の相続財産(B列)の取り分はそれぞれ1/7であり、遺留分1/6を下回っていますので、二人から「遺留分の減殺請求」をされる可能性があります。

■ 「円滑な相続」のための財源確保

[ケース1]のような相続は、後継者にとっても非後継者にとっても幸せなことではないのは、一目瞭然です。

「医業関係財産」の比率が大きいことと、分割できる財産「現金」が少ないことが原因であり、円滑な相続のためには「現金の確保」がどうしても必要です。

このような時、「生命保険」はとても頼りになる存在であり、契約の方法によっては、「遺留分の減殺請求」を防ぐこともできます。

[ケース2]

受取人を誰にするのか

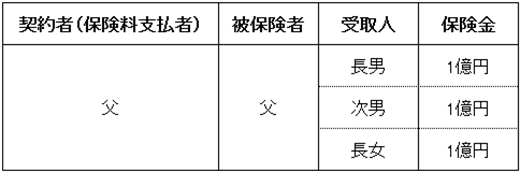

事例1 『生命保険の受取人を各人にした場合』

父が保険金3億円の保険に加入、受取人をそれぞれ、長男、次男、長女に指定した場合を考えてみます。

生命保険の保険金は受取人固有の財産であり、民法上の相続財産ではないため、保険金を受け取った後も、相続財産における次男、長女の相続割合は1/7のまま変わりません。

それでは、どのようにすればよいのでしょうか?

これを解決する方法が、「代償分割」の活用です。

[ケース3]

受取人を誰にするのか

事例2 『生命保険の受取人を後継者一人にした場合』

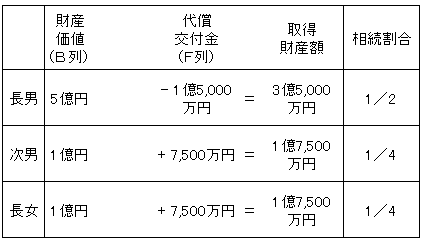

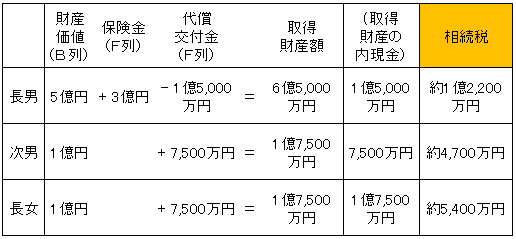

1. 先ほどと異なり、保険金の受取人を長男(後継者)一人にして、この長男が受け取った保険金から次男、長女に7,500万円ずつ渡します。

この方法を「代償分割」と言い、7,500万円を「代償交付金」と言います。

(※6)

相続税法 第12条 500万円 × 法定相続人 3人 = 1,500万円は非課税となります。 生命保険の保険金は「民法上の相続財産」ではありませんが、「みなし相続財産」となり、3億円から非課税の1,500万円を引いた額2億8,500万円に相続税がかかります。

2. 民法上の相続財産の取得額

この「代償交付金」は相続財産に含まれ、これにより、各人の「民法上の相続財産の取得額」は、下記のようになります。

長男取得の生命保険金3億円は民法上の相続財産ではないため、上記には含まれていません。

次男、長女の相続割合は1/4となり、遺留分(1/6)以上となったため「遺留分の減殺請求」をされることはなくなります。

3. 取得財産額と相続税

生命保険を含めた各人の取得財産額と相続税は下記のようになります。

- 長男 現金1億5,000万円となり、相続税1億2,200万円を支払うことができます。

- 次男 現金7,500万円となり、相続税4,700万円を支払うことができます。

- 長女 現金1億7,500万円となり、相続税5,400万円を支払うことができます。

これで、「遺留分減殺請求」と「相続税の支払い」の問題、両方とも解決しました。

[ケース4]

契約形態をどのようにするのが効果的か

1. 「一時所得型」の契約形態

生命保険の保険金が代償分割の対策に大変効果的なことを見ていただきましたが、生命保険の契約形態を変えることにより、さらに高い効果を上げることも可能です。

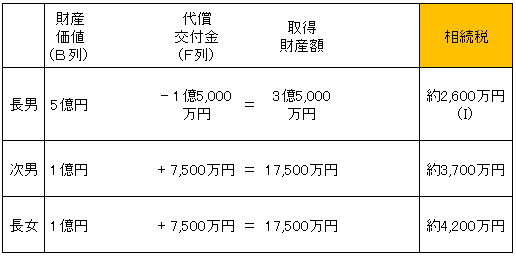

上記のように、契約者(保険料支払者)、受取人を長男(後継者)とし、被保険者を父とします。

そして、この保険金から先ほどと同じように、次男、長女にそれぞれ7,500万円ずつ「代償交付金」を支払うのです。

保険金が入った際、[ケース3]では「みなし相続財産」として相続税の対象でしたが、今回の場合は「一時所得(所得税)」の対象となります。

この場合、支払った保険料全額を経費として計上することができ、仮にこの保険料支払額を1億円とした場合、一時所得額は(3億円 - 1億円 - 50万円) = 約2億円となります。

一時所得税額を計算する際には、この1/2にあたる約1億円が課税対象となります。

2. 取得財産金額と相続税

生命保険金を除いた各人の取得財産金額と相続税は下記のようになります。

長男の受け取る保険金(3億円)から一時所得税額(5,500万円(G))と代償交付金(1億5,000万円(H))を引くと、9,500万円となります。

ここから相続税約2,600万円(I)を支払ったとしても、約6,900万円手元に残ることになります。

今回のケースのように、相続財産が大きい場合、一時所得型の保険契約を活用した方が、手元に残る現金が多くなるケースが多々あります。

|