|

皆さま、こんにちは。 AGSグループ(AGS税理士法人/株式会社AGSコンサルティング) 税理士の宮澤 綾子です。 今回はMS法人との取引の注意点についてお伝えいたします。

■ 改正概要

平成27年9月28日に公布された「医療法の一部を改正する法律」(平成27年法律第74号)により「医療法」及び「医療法施行規則」が改正され、平成29年4月2日以降に始まる会計年度から、医療法人とMS(メディカルサービス)法人を含む関係事業者との取引状況を都道府県知事へ届け出ることが義務付けられました。

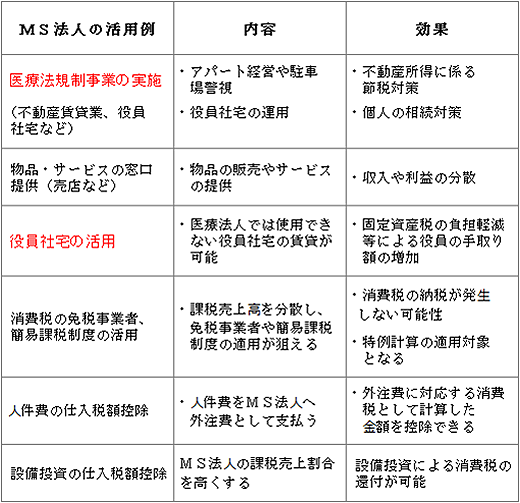

■ MS法人の活用事例

MS法人は株式会社として設立されるのが一般的であり、特別な根拠法に基づき設立されるわけではないため、設立のための明確な基準や運営に関わる特別な制度などはありません。

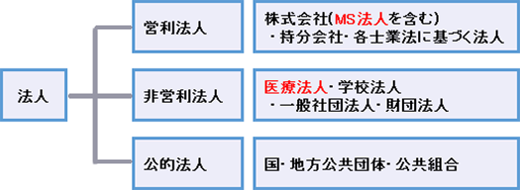

医療法人・MS法人の区分

医療法人は医療法の規定によりその業務の範囲が限定されていることから、医療法人が行うことができない事業についてはMS法人を活用することにより、「医療法人の業務を補完すること」が可能となります。

この他にも、MS法人の設立には、「病院が行う診療と管理の分離による業務負担の軽減」や「節税対策」といった点等に効果があると言われています。

■ 医療法人とMS法人との取引上の留意点

一方で、医療法人とMS法人との取引は、税務上問題となることも多く、両者の間で締結された契約内容や取引の対価が適切でないと判断された場合には、税務当局に取引自体が否認されるおそれがあります。

日本最大の医療法人グループの事例が有名であり、今回の「報告制度」が設けられたきっかけの一つであると考えられています。

■ 剰余金配当の禁止

また、医療法第54条では、「医療法人は、剰余金の配当をしてはならない」とする、いわゆる配当禁止規定があり、医療法人は営利を目的としないよう、医療機関等の運営により生じた利益を出資者である社員等へ分配することが禁止されています。

公費から給付される診療報酬等の利益が、MS法人との取引を通じて医療法人から営利法人に不当に移転していることは、この医療法第54条に抵触することとなり、非営利性の観点からも望ましくありません。

なお、医療法に規定する「医療法人の剰余金の配当」とは、株式会社等の配当等よりも広く解釈されており、配当以外の名目による資金の提供であっても「剰余金の配当」と解釈される可能性もあるため、この点にも注意が必要です。

■ 「報告制度」の対象となる一定の取引とは

冒頭でもお伝えしたとおり、今回の改正法では、医療法人・経営の透明性の確保・非営利性の明確化を目的として、医療法人とMS法人を含む関係事業者との取引状況を都道府県知事へ届け出ることが義務付けられました。

「報告制度」により厚生労働省は一定の医療法人とMS法人等の関係を把握することが可能となり、医療法人とMS法人との取引について市場価格等から見て妥当な価格を超えた取引が行われていた場合には、医療法第54条に抵触するとして、当該取引を行った医療法人に対して指導を行う可能性があると考えられます。

【「報告制度」の対象となる取引の相手】

- 当該医療法人の役員または近親者(配偶者または二親等内の親族)

- 当該医療法人の役員またはその近親者が代表者である法人

- 当該医療法人の役員またはその近親者が株主総会、社員総会、評議員会、取締役会、理事会の議決権の過半数を占めている法人

- 他の法人の役員が当該医療法人の社員総会、評議員会、理事会の議決権の過半数を占めている場合の他の法人

- 「3.」の法人の役員が他の法人(当該医療法人を除く)の株主総会、社員総会、評議員会、取締役会、理事会の議決権の過半数を占めている場合の他の法人

【「報告制度」の対象となる取引】

- 関係者との取引に係る事業収益または事業費用が1,000万円以上であり、かつ、総事業収益または総事業費の10%以上を占める取引

- 関係者との取引に係る事業外収益または事業外費用が1,000万円以上であり、かつ、事業外収益または事業外費用の総額の10%以上を占める取引

- 関係者との取引に係る特別利益または特別損失の額が1,000万円以上である取引

- 関係者との取引に係る資産または負債の総額が、総資産の1%以上を占め、かつ、1,000万円を超える残高になる取引

- 関係者との資金貸借、有形固定資産及び有価証券の売買その他の取引の総額が、1,000万円以上であり、かつ、総資産の1%以上を占める取引

- 関係者と行われた事業の譲受または譲渡の場合、資産または負債の総額のいずれか大きい額が1,000万円以上であり、かつ総資産の1%以上を占める取引

■ 「報告制度」への対応

会計年度が4月1日~3月31日である医療法人については、平成30年4月1日を開始とする会計年度より報告義務の対象となります。 平成29年4月1日を開始とする会計年度においては、医療法人とMS法人等の取引について見直し、整理をする年度であると考えられます。

MS法人の有無・活用状況は勘定科目内訳書(売掛金(未収入金)の内訳書、買掛金(未払金・未払費用)の内訳書、地代家賃等の内訳書等)や個人の所得税確定申告書(医療法人からの給与の他に給与所得があるか否か等)、ヒアリング等で把握することができます。

見直しを行う勘定科目はMS法人の業務範囲により、仕入勘定から業務委託料、地代家賃等、多岐にわたります。

例えば、医療法人がMS法人に業務委託をしている場合には、委託業務の範囲が明確であるか、委託料が業務範囲に対して適切か、また、同業他社の取引金額と比較し特に高い金額ではないか、業務報告書等が存在しているか等を確認する必要があります。

【MS法人の注意点】

- 現金、普通預金、当座預金関係は口座開設を行い、MS法人と医療法人の資金を明確に分ける

- MS法人の人件費や経費はMS法人が所有する預金口座から支払う

(医療法人の預金口座から立替え払いを行わない)

- 役員報酬・給与は毎月決まった日に支給する

- 医療法人からMS法人へ支払う経費等は、毎月決まった日に支払う

(外部の取引先と同じ事務処理を行い、滞留しない)

- MS法人から医業への請求を適正に行う(請求書、領収書の発行実施)

- 事務手数料等を支払う場合は、契約書を締結する

(その金額が適正であることを検討する)

- MS法人の社員の慰安、慰労、新年会忘年会等の費用はMS法人の預金口座より支払う(請求書、領収書を医療法人とMS法人に分けて発行してもらうようにする)

今後も医療法人・経営の透明性の確保という流れは続くと考えられ、MS法人の運営には一定のルールを定め、適正な運営を行っていくことが求められます。

見直しによりMS法人の業務範囲の縮小、MS法人の解散等をする場合には、MS法人を活用した効果が薄まることが考えられます。 MS法人の役員に親族が含まれる場合には、併せて個人の資産の保有・活用状況、相続対策を見直す必要があるでしょう。

|