|

自分の身を守る投資 第6回目

数字で見る資産運用

|

|

リスクマネジメント・ラボラトリー

|

|

皆さま、こんにちは。 m3コンシェルジュ、株式会社リスクマネジメント・ラボラトリーの高橋 和宏です。

「自分の身を守る投資」。 第6回目は「数字で見る資産運用」についてお伝えします。

資産運用の目的、それは資産を増やすことに他なりません。 仮に資産運用に成功した場合、どのくらいの利回りで運用出来たら、どの程度資産が増えるのか?

今回はその部分について解説します。

|

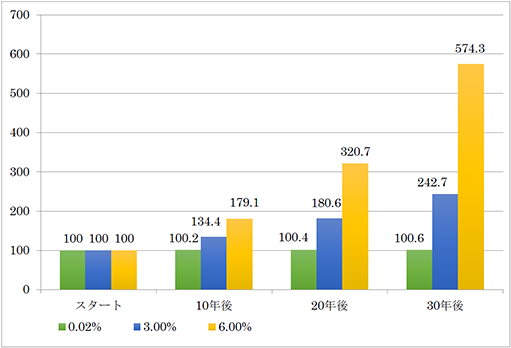

■ 利回りと運用年数

図1 ※ 図1~3は筆者作成資料 図1 ※ 図1~3は筆者作成資料

図1のグラフをご覧ください。 このグラフは最初の資産を100として、各利回りで運用出来た場合、資産がどの程度増えているのかを表したものです。

一般的な銀行の普通預金金利である0.02%では、全く増えていないことが一目瞭然です。 具体的には100万円を30年間0.02%で預けておいても、たったの6,000円しか増えていない計算になります。

一方、もし6%の利回りで資産が増えていったと計算した場合、20年後には資産が当初の3.2倍、30年後には当初の5.7倍となり年数が経過するにつれて加速度的に資産が増えていることが分かります。

世界で最も金利が低いにも関わらず、最も多額の資金を銀行預金に置いてある(= 緑色のグラフを選択している)のが日本人の金融資産における特徴なのです。

|

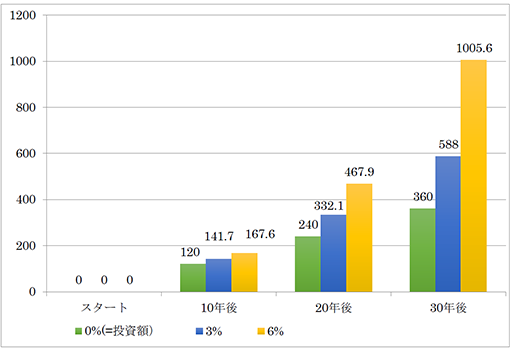

■ 利回りと運用年数 (積立の場合)

図2 図2

図1のグラフでは当初の資産がどの程度増えたのかを表していましたが、続いてのグラフ(図2)では毎月資金を積み立てていき、その資金を運用した場合にどの程度増えたのかを表しています。

先ほどは当初100の資産を運用するものでしたが、今回は毎月1回ずつ資金を積み立てていった場合の試算です(1年間で12回。 10年間で120回の資金を積み立てていきます)。

こちらも先ほどと同じように年数の経過にしたがって運用結果が加速度的に増えていっていることが分かります。

資産運用をする場合、最初にまとまった資金を投資する「一括投資」と、一定間隔でコツコツ資金を投資していく「積立投資」とに分けることが出来ます。

投資開始後のマーケット環境の変化によって、それぞれの投資が良いケース、悪いケースがあるのですが、ある程度の利回りが期待出来そうであればどちらを選択しても(あるいは両方の組み合わせでも)、非常に大きな成果が得られそうです。

|

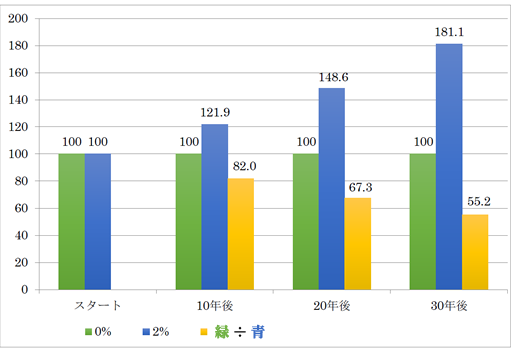

■ インフレと実質資産価値

図3 図3

最後のグラフ(図3)はインフレが進んだ場合、実際の資産(現金)の価値がどの程度になるのかを表したものです。

緑色のグラフは保有している現金の実額。 青色のグラフは毎年2%ずつ上昇したと仮定した物価の推移です。 そして、黄色のグラフが青色のグラフ(物価の推移)に対する緑色のグラフ(現金の実額)の割合を表したもの。 つまり同じ額の現金で、同じモノがどのくらい買えるのかを表しています。

もし仮に30年間現金を保有しつづけており、その間に物価が毎年2%ずつ上昇した場合、持っている現金の額は同じでもその現金で購入出来るモノは、最初の半分ちょっとしかありません。 すなわち保有している現金が半減してしまったことと同じという事になってしまいます。

日常生活の体感としては「モノの値段が高くなったな」と感じることはあっても、それによって「自分の資産の価値が減ってしまったな」と考えるのはかなり難しいように思います。 近年ずっとデフレが続いていた日本においてはなおさらその感覚は希薄なものだと思います。

しかしながら、今後インフレが進むかもしれない日本にとって上のグラフを頭に思い描いて危機意識を持ち、その対策として資産運用に取り組んでいくことは将来の自分の生活を守っていくためには、非常に大切なことのように感じられるのではないでしょうか。

|

| |