|

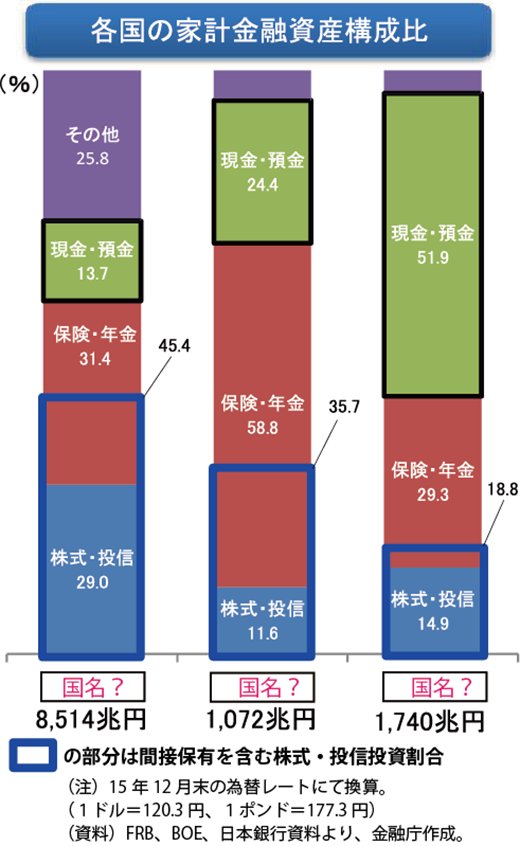

Q.1 家計の金融資産構成は?

日本の家計金融資産の構成を表したものはどれでしょうか?

(他の2つは米国、英国です)

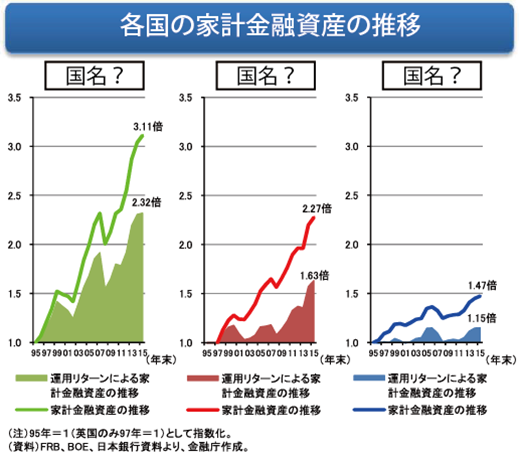

Q.2 家計金融資産の推移は?

日本の家計金融資産の推移を表したものはどれでしょうか?

(他の2つは米国、英国です)

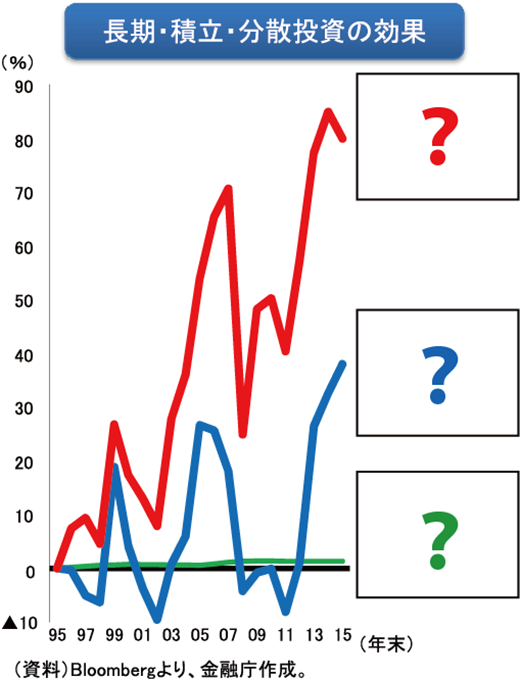

Q.3 金融資産構成と運用成果は?

赤、青、緑の3つのグラフは、どの資産構成の運用成果でしょうか?

- 定期預金のみ

- 国内の株、債券に半分ずつ投資

- 国内、先進国、新興国の株、債券に1/6ずつ投資

■ 解答と解説

A.1 左から米国、英国、日本

A.2 左から米国、英国、日本

A.3

- 赤: 国内、先進国、新興国の株、債券に1/6ずつ投資

- 青: 国内の株、債券に半分ずつ投資

- 緑: 定期預金のみ

解説: A.1

日本人は預貯金を好むと言われています。 米国や英国と比べて預貯金の比率が極めて高く、金融資産の約半分が預貯金となっています。

一方、金融先進国と言われる米国では預貯金は1割程度にとどまっており、運用の性質を持った金融資産の構成比率が高くなっています。

解説: A.2

20年前に比べて日本の家計金融資産の合計は1.47倍、同期間で米国の家計金融資産は3.11倍となっています。

Q.1での金融資産構成の違いが、運用リターンの差として顕著にあらわれています。

解説: A.3

定期預金だと減ることはありませんが、長い目でみるとほとんど収益性は期待できません。

赤のグラフのように1/6ずつの単純な国際分散ポートフォリオでも、リスクこそありますが大きなリターンをもたらしてくれていることが分かります。

■ これらのデータより

これらのデータは「平成27事務年度 金融レポート」といして金融庁が公表したものです。

http://www.fsa.go.jp/news/28/20160915-4.html

http://www.fsa.go.jp/news/28/20160915-4/02.pdf P.5

ぜひ押さえていただきたいポイントは「その気があれば誰もがQ.3の赤グラフに挑戦することができる」という点にあると思います。

専門的な知識や技術がなかったとしても問題なく、米国や英国にわざわざ足を運ぶ必要も、英語を上手に話せる必要もありません。

知っているか知らないか、やってみるかやらないかだけの違いです。

もし将来のための資産運用を検討されているのであれば、参考にされてみてはいかがでしょうか。

※ 投資にはリスクがあり、将来の運用成果が保証されているものではありません。 ご自身の判断と責任において行っていただくようお願い致します。

|