|

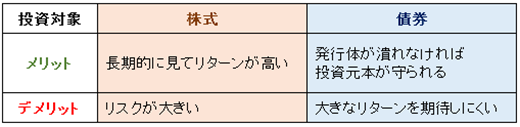

■ 「株式」、「債券」への投資の比較

株式への投資は、各企業の成長が株価に反映されるため大きなリターンを望める一方、大きな値下がりが発生する可能性があります。

債券への投資は、投資先の企業が潰れさえしなければ株のように大きく資産を減らすことはありません。 ただし、あらかじめ金利が決まっているため投資先の企業が大きく成長したとしても、投資家は金利以上のリターンを得ることができません。

■ 「リバランス」 + 「分散投資」

両方の資産と上手に付き合うためには「リバランス」を活用することが望ましいです。

■ 「リバランス」とは?

当初決定した運用バランスにて運用をスタートさせた後、資産の値上がりや値下がりによって崩れてしまったバランスを元に戻すことです。

株価や為替は常に変動しており、日々刻々と上がったり、下がったりを繰り返しています。 リバランスは、この価格変動と上手く付き合うための有効な手段です。

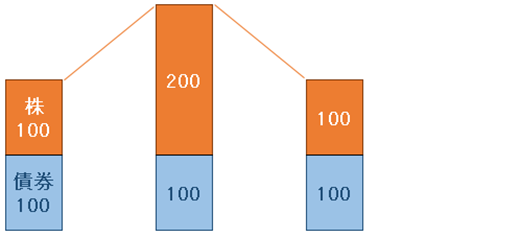

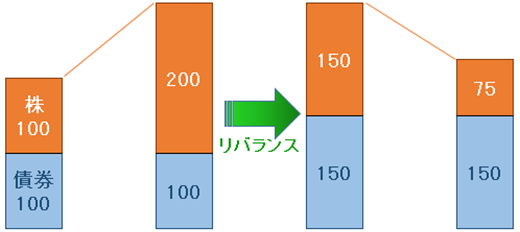

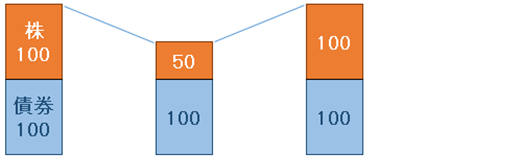

具体的に、下記2つのケースで検証したいと思います。 (便宜上、債券価格は変わらないものとします。)

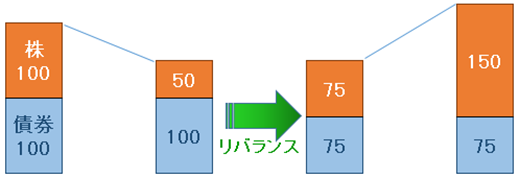

[ケースA] 株価が倍になり、その後株価が半値になったケース

A - 1. リバランスなし

リバランスなしの場合、プラスマイナス0

A - 2. リバランスあり

リバランスありの場合、200 ⇒ 225

[ケースB] 株価が半値になった後、株価が倍になったケース

B - 1. リバランスなし

リバランスなしの場合、プラスマイナス0

B - 2. リバランスあり

リバランスありの場合、200 ⇒ 225

A、Bいずれのケースもリバランスをしなければプラスマイナス0となり、利益も損失もありませんでした。

しかし、リバランスしたケースについては、Aにおいては値上がりした株を一部売却して債券にすることにより、当初の50 : 50の比率に戻しました。

その後、株価が下落してしまいましたが一部を債券に避難させていたので、対応を何もしなかった時よりも下落率を抑えることができ、結果として資産を増やすことができました。

BにおいてはAとは逆に、先に株価が下落してしまったのですが、値下がりのなかった債券を売却し、株式の購入にあてています。

その後、株価が回復したため、リバランスをしなかったケースよりも大きな値上がりを享受することができました。

値上がりした資産を売却し、値下がりした資産を購入するという行動を機械的に行なうことこそ、リバランスの強みと言えると思います。

■ 「リバランス」の方法とその比較

リバランスは自分自身で行なう手動のものもあれば、運用会社等に任せてしまう自動のものもあります。 ここではそれぞれの方法を比較してみたいと思います。

1. 自身で定期的に売買をする

先程説明した内容をそのまま自分自身で行なう方法です。 ご自分の希望通りのタイミング、配分内容でリバランスができるので、最もリバランスの効果が高くなることが期待できます。

一方、自身が保有している資産のうち、どの資産がどれだけ上がっているか、またはどれだけ下がっているかを確認し、売買金額を計算しなければならないため最も手間がかかる方法とも言えます。

こまめに手間をかけてでも運用パフォーマンスを向上させたい上級者向けの方法と言えるかと思います。

2. あらかじめ「バランス型ファンド」、「ラップ型商品」で運用をする

手間をかけるのが面倒であればリバランスを自動的かつ定期的に行なってくれる「バランス型ファンド」や、「ラップ型商品」に投資をしておくと良いでしょう。 自分で運用状況をチェックしなくても良いため最も手間のかからない方法です。

ただし、リバランスのタイミングや頻度を自分で選べない上に、運用コストは他の方法に比べて少し高くなる傾向にあります。

お忙しい方や、運用の初級者に向いている方法だと思います。

3. 下がった資産に追加投資だけ行なう

こちらの方法は1. 2とは少し異なりますが、運用資産全体を上手にコントロールする方法の1つです。

○○ショックや、軍事紛争が起こった時のように、大きく株価が下落する局面でのみ運用資金を追加して下落している資産を追加購入するやり方です。

値下がりしている資産に投資を行なうため大変勇気のいるやり方ですが(リーマンショック時などは半値になってしまっているような資産にも追加投資をします)、「長い歴史の中で見れば5年か10年経った後、あの時追加投資をしておいて良かったと思えるケース」がほとんどで運用パフォーマンスの向上に貢献してくれると思います。

相場が下落したタイミングで運用資産を売却したくなるのではなく、逆にいつ追加投資をしたら良いかという考えを持つことができるようになれば、長期の運用においてこれほど素晴らしい発想はないと思います。

もしも、相場が下落した際に追加投資をする資金の余裕がなかった場合には、1の方法のように自身の運用資産の中で値上がりしている(または値下がりの少ない)資産を売却し、値下がりの大きい資産に移し替えると良いでしょう。

※ 今回の内容はリバランスによるメリットを説明したものですが、リバランスを行なうと必ず運用パフォーマンスが向上するというものではありません。 リバランスの頻度、タイミング、金額などにより逆に運用パフォーマンスが低下するケースもございます。

|