|

■ 「債券への投資」 お金を貸して、金利をもらう

「債券」とは、国や企業などが資金調達をする際に発行する有価証券です。 企業などは調達できた資金を積極的に事業に回すことにより会社の成長を図ろうとします。

この資金調達をする団体のことは「発行体」と呼ばれ、発行体によって債券の名称も変わってきます。

- 国 債

国が発行する債券

- 地方債

都道府県、市町村などが発行する債券

- 社 債

企業が発行する債券

債券の発行の際、だれもタダではお金を貸してくれないので、債券は一定の金利を付けて発行されます。

投資家の立場から見ると債券に投資をする(=債券を購入する)ということは、その債券の発行体にお金を貸してあげるのと同じ意味を持ちます。

お金を貸してあげて一定期間が経過した後(5年間や10年間)、全額が返金され、貸してあげている期間中は金利を受け取ることができます。

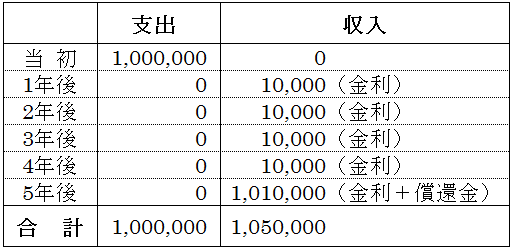

例: 5年満期、金利1%の債券に100万円投資をする投資家から見た収支

(単位: 円)

トータル収支: プラス 50,000円(税金は考慮せず)

■ 「金利」と「信用力」を比較する

債券に投資をするポイントは「金利」と「発行体の信用力」です。 金利が高く、財務状況が安定していて、最後しっかりとお金を返してくれる発行体の債券に投資をするのが理想的です。

一般的には信用力の高い発行体の債券は金利が低く、逆に信用力の低い発行体の債券は金利が高く設定されています。

近頃、投資信託でよく組み込まれている「ハイ・イールド債券」と呼ばれる債券があります。

という意味があり、高い利回りを享受できるため人気はありますが、一方で投資するには適さないほど信用力が低い「投資不適格債」が組み込まれている点が要注意です。

■ 「株式」と「債券」の比較

ひとことで言うと「株式」はハイリスクハイリターン、「債券」はローリスクローリターンの投資です。

例えば日本の自動車メーカーA社の株式と社債に投資する場合を考えてみます。

前提条件

- A社の株式と債券に100万円ずつ投資

- 債券は5年満期、金利は年1%とする

- 株式の価格はA社の利益に正比例するものとする

[ケース1]

5年後にA社の利益が倍増していた場合

株式: 100万円 ⇒ 200万円

債券: 100万円 ⇒ 105万円(100万円 + 利息1万円 × 5年分)

[ケース2]

5年後にA社の利益が半減していた場合

株式: 100万円 ⇒ 50万円

債券: 100万円 ⇒ 105万円

[ケース3]

A社が破綻してしまった場合

株式: 100万円 ⇒ 0円

債券: 100万円 ⇒ 0円

まず最も避けるべきなのは[ケース3]ですが、事前に投資する企業が破綻するかどうかは分かりにくいものなので、前回までのメールマガジンでお話したようにあらかじめ分散投資をしておくことで対処します。 (今回は便宜上、A社への単独投資としていますが、実際の投資にあたっては分散投資をおすすめいたします。)

「債券」への投資はA社が債務不履行という、借りたお金が返せない極限まで経営状況が悪化しない限りは利益の多寡に関わらず金利、償還額は一定です。

業績が悪かった[ケース2]でも、業績が良かった[ケース1]でも、債券への投資家の利益額は同じです。

一方、「株式」への投資はA社の業績に連動していますので、50万円~200万円と幅が広くなっています。

■ 「株式」と「債券」の両方の良いところを活かすための方法

「105万円ならまずまずだけど、できるなら200万円になってくれたら嬉しいな。 でも50万円になってしまう可能性はできるだけ減らしたい・・・」

このような考え方はかなり欲張ったものではありますが、運用成果をこの考え方に近づけるためのテクニックとして「リバランス」という方法があります。

運用を開始したときから時間が経過するにつれ、だんだんと資産配分のバランスが崩れてきてしまいます。 これを元通りに調整してあげることをリバランスと言います。

次回はこの「リバランス」の考え方と方法についてお伝えしたいと思います。

|