|

■ 適切な売買タイミングとは?

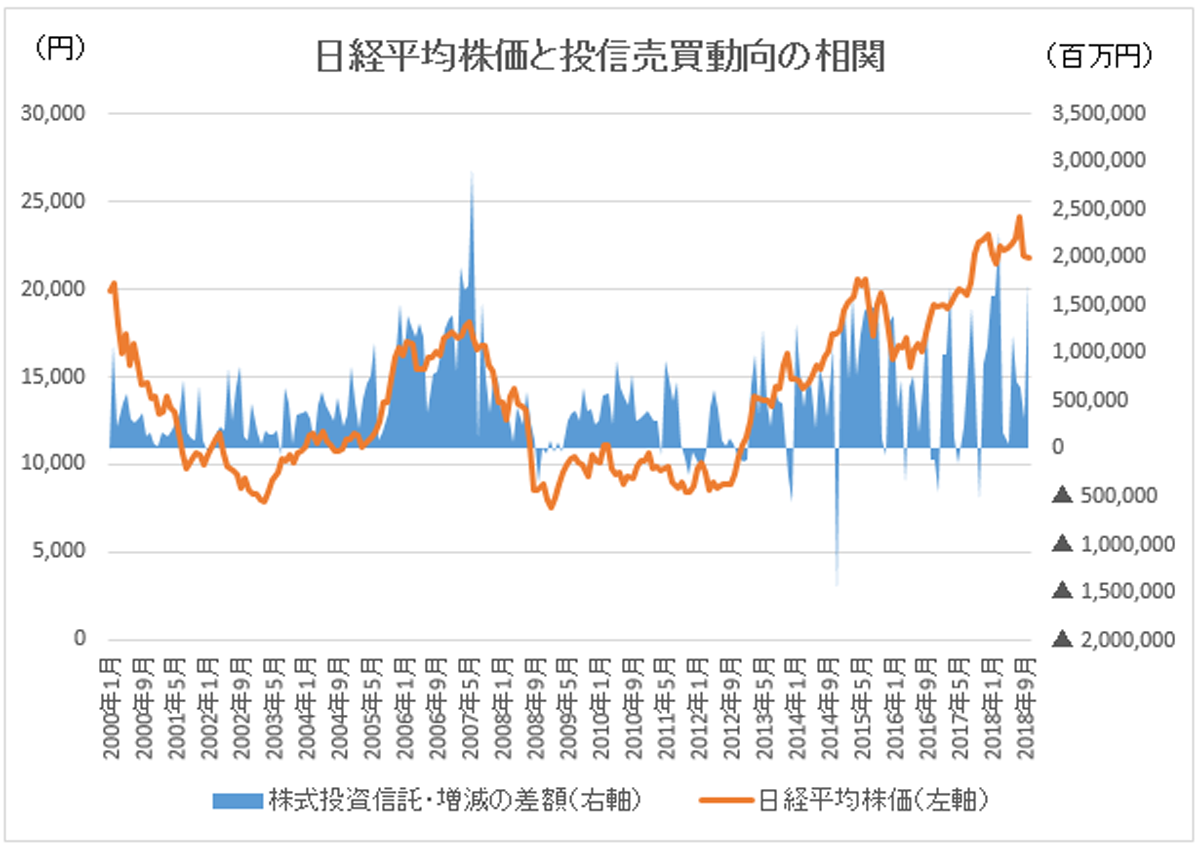

まずはこちらのグラフをもとに質問です。

2000年以降の日経平均株価の動きを表したグラフですが、1回だけ買って、その後売るとしたらいつ買っていつ売るのがよいでしょうか?

買うタイミング ⇒ ( )番

売るタイミング ⇒ ( )番

■ 後から振り返るのであれば簡単ですが・・

多くの方は、

買うタイミング ⇒ (2, 4, 5)番のいずれか

売るタイミング ⇒ (3, 6, 7)番のいずれか

とお考えになられたのではないでしょうか。

金融商品の取引で利益を出すためには、「安く買って、高く売る」これしかありません。

したがって、

安いタイミングである (2, 4, 5)で買って

高いタイミングである (3, 6, 7)で売る

という行動は正解です。

■ 多くの投資家は真逆の行動を取っている

ところがこの日経平均株価のグラフに、投資信託協会が発表している株式投信の売買動向のデータを重ねてみると意外な事実が浮かび上がります。

こちらの青いグラフは株式投資信託の「買付額」と「解約額」の差額を表しています。

つまり青いグラフが上に伸びている時期は投資信託をたくさん買っている人が多く、青いグラフがプラスマイナスゼロ付近では買っている人と売っている人が同程度。 青いグラフが下に伸びている時期は投資信託を売っている人の方が多いということです。

※ 「株式投資信託」とは「株式に投資をすることができる投資信託」の総称であるため、日本株に投資をしている投資信託のほかに、日本の国債、海外の株式、海外の債券に投資をしている投資信託も全て含まれているものです。

2つのグラフを重ねてみると株価が高い時に投資信託を買っている人が多く、株価が低い時に買っていない人(あるいは売ってしまっている人)が多くいるということがお分かりいただけるかと思います。

■ 何となく投資をしていると失敗しやすい

本来は「安い時に買って、高い時に売る」という取引をするべきなのですが、多くの人が「高い時に買って、安い時に売る」という非合理的な行動を取ってしまっています。

先程のグラフでは2007年のピーク時には単月で3兆円近いお金が投資信託に流れ込んでいます。

ところがこの瞬間が、前後5年間のうち株価の最高値であったことは皮肉としかいいようがありません。

これは人間心理が密接に関係しており、普通の人間は安心できる時に投資をし始めて、不安になったら売却するという傾向になってしまっているということです。

■ 安いタイミングで買う方法は?

それでは安いタイミングで投資ができる方法はないのでしょうか?

相場が下がった時に買うためには方法は2つあります。

- 「意識的に」買う方法

- 「無意識的に」買う方法

1. の方法は自身の経験や知識に基づき、「下がった今がチャンス!」と捉えて、勇気を持って投資に向かうやり方です。

2003年や2008年は日本中、世界中の経済がボロボロになり、どこまで悪くなるかも分からないような環境で、まさに「火中の栗を拾う」ようなやり方です。

私自身は2003年のマーケットには参加していませんでしたが、2008年のリーマンショック時には証券会社に勤務しており、10年以上経過した今でもその恐怖のマーケット環境は鮮明に覚えています。

頭では「今投資をした方がいいかも」と思ったとしても、実際に行動に移すのはとても難しいでしょう。

これができれば投資家としては大成功できると思いますが、とても難しいといわざるを得ません。

一方、2の方法は誰でも実行できる「積立方式」で買うやり方です。 毎月の所得、あるいは手元資金のうちの一部のお金で自動的に投資をするように設定しておけば、マーケットの動向とは無関係に一定額を投資してくれるようになります。

こちらの方法であれば手間も知識もいらず、安いタイミングで買うことができる現実的な方法でしょう。

しかも定額の積立投資であれば、自分が出す金額が一定だとしても、安いタイミングで投資した場合、「数量」をたくさん買ってくれるというメリットもあります。

(例) 毎月2万円ずつ投資をする

- 日経平均が2万円の場合 1口買付

- 日経平均が1万円の場合 2口買付

積立投資は日頃お忙しい先生方にとっても現実的かつ効果的なやり方です。

「積立投資を長年続けていたら、知らないうちに大きな資金になっていた」というようになってくれることが期待できるかもしれませんね。

|

クリックにより拡大!

クリックにより拡大! クリックにより拡大!

クリックにより拡大!