|

【相談内容】

実父から、医療法人化している診療所(経過措置型の医療法人)を継承することになりました。 父から医療法人の収支など運営状況を確認しているのですが、要領を得た返答がありません。 父からの診療所を継承する場合、何をチェックすればいいでしょうか?

【回 答】

お父様が開設した医療法人を継承する場合のチェックポイントをお伝えします。

1. 医療法人の社員と役員の確認を行う

医療法人の現在の社員と役員を書類でご確認ください。 都道府県によって医療法人の社員と役員の確認できる書類に違いがあります。 社員・役員名簿、現況等調査書など書類の名称と形式に違いはありますが、医療法人の社員と役員がまとめられています。 また、経過措置型の医療法人であれば社員の出資額の記載もありますので、出資額と財産権を有している社員がわかります。

実のお父様から継承する場合は相続財産となる出資持分を確認して出資持分対策を実施していただくことをお勧めいたします。 ここでいう社員とは雇用契約のある従業員ではなく医療法人の議決権を持つ人です。 株式会社でいうところの株主にあたる人ですのでご注意ください。

社員総会の議事は、法令又は定款に別段の定めがある場合を除き、出席した社員の議決権の過半数で決し、可否同数のときは、議長の決するところによることになっています。 社員は1人1票の議決権を有しているので医療法人の重要事項がスムーズに決定できる社員構成になっているかご確認ください。

社員総会の議決を経なければならない重要事項は定款に定められています。

例えば、(1)定款の変更 (2)基本財産の設定及び処分(担保提供を含む) (3) 毎事業年度の事業計画の決定又は変更 (4)収支予算及び決算の決定又は変更 (5) 重要な資産の処分 (6)借入金額の最高限度の決定 (7)社員の入社及び除名 (8) 本社団の解散 (9)他の医療法人との合併若しくは分割に係る契約の締結又は分割計画の決定。 その他重要な事項についても、社員総会の議決を経ることができると、なっています。

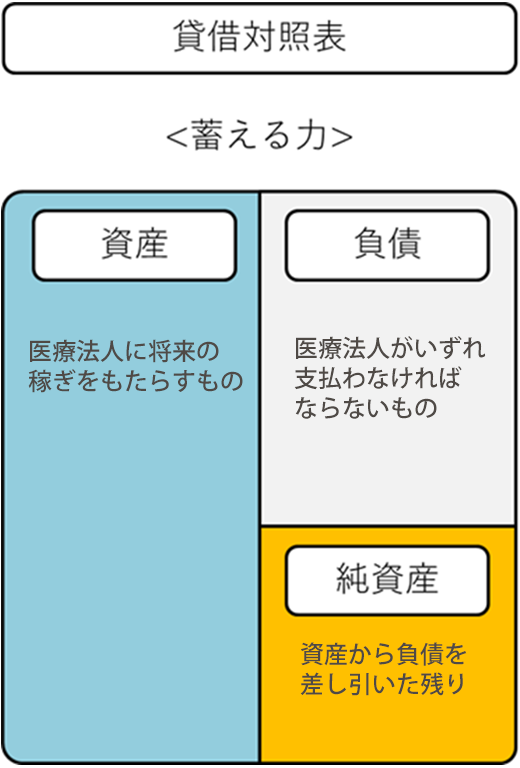

2. 医療法人の貸借対照表を確認する

直近の「医療法人、決算期の損益計算書」を確認されている先生方は多いのですが、資産・負債・純資産を表記している貸借対照表はあまり確認されていません。 貸借対照表は経営者が過去に意思決定したものが表記されていますので必ずご確認ください。

下記の視点で貸借対照表の「勘定科目内訳明細書」と「減価償却資産明細書」をご確認ください。

[資産の部]

(流動資産)

- 現 金

帳簿と実際の現金残高が一致しているか?

- 預 金

名義が法人となっているか?

- 立替金

誰の立替金なのか?

- 短期貸付金

誰に対しての貸付金か?

(固定資産)

- 有形固定資産

現存の有無の確認と継承する資産を特定すること。

- 長期貸付金

誰に対しての貸付金か?

- 長期前払費用(保険積立金)

医療法人と契約している保険が表記されているか?

経理処理に間違いがないか?

[負債の部]

(流動負債)

- 買掛金

医薬品卸会社などへの支払い額はいくらあるのか?

- 未払金

どこへ支払う何の未払金か?

- 短期借入金/長期借入金

誰から借りているのか?

3. 医療法人が締結している契約書を確認する

貸借対照表に表記されていない簿外債務を確認しましょう。

医療機器、レセプトコンピューターのリース契約、割賦契約、医療機器、レセプトコンピューターなどの保守契約、税理士、弁護士など士業との契約、医療法人と契約している各種契約を確認しましょう。

そして、簿外負債で見落としがちなのが現在のスタッフ退職金です。 継承前に退職したとしたらいくらの退職金になるかを計算して簿外負債を把握していただきたいと思います。

4. 出資持分の時価を確認する(経過措置型医療法人のみ)

医療法人の出資金は税務上、「取引相場のない株式」に該当し相続税の課税対象となります。 医療法人の出資金は「利益の増加」に伴い内部留保額が増加して相続税評価額(時価)が高くなりますので、毎期出資持分の評価を行い計画的な対策が必要です。

例えば、医療法人で生命保険を契約して出資持分の評価を急激に上昇させないような対策や、出資持分の暦年贈与を行い長期間にわたり少しずつ継承者へ移していく方法をお勧めいたします。

医療法人の出資持分を大きく贈与するタイミングは、理事長の辞任に伴い役員退職金を支給するときがチャンスですので、顧問税理士とご相談ください。

5.診療報酬の施設基準見直し

医療法人の先代からの診療をそのまま引き継ぎます。 つまり、診療科目、診療時間、診療報酬上の施設基準も継承しますので、継承した先生の診療内容に応じた診療科目、診療時間、診療報酬上の施設基準の届け出を見直していただきたいと思います。

また、管理医師が変更することで厚生局の新規指導もございますので、保険医療機関及び保険医療養担当規則、医師法など法令を遵守する仕組みを構築していただくことをお勧めいたします。

|