|

今回は、院長先生が所有する病医院建物を医療法人に賃貸している場合の相続税はどのようになるのか解説します。

まず、院長先生が所有する病医院の土地と建物は、医療法人が当該土地と建物をどのような形態で借用しているかによって、その課税評価額が異なります。

[例]

病医院の土地(面積400平米) 相続税評価額 1億円

病医院の建物 相続税評価額 3,000万円

土地の借地権割合 70%、借家権割合 30%

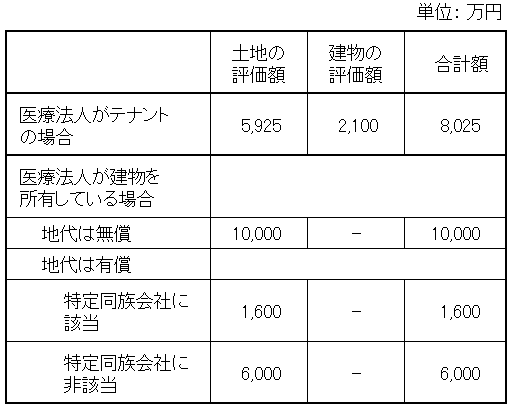

1. 医療法人がテナントの場合

院長先生が病医院の建物と土地を所有して、医療法人がその建物を院長先生から賃借している場合、相続人である後継者がその土地を相続し、申告期限まで引き続き医療法人に賃貸していれば、貸付事業用宅地等の特例が適用できます。

医療法人に相当の対価で病医院を賃貸している場合の敷地は、処分や使用の自由度が制限されるため、貸家建付地としての評価額となります。

貸家建付地の評価額は更地評価額から借地権と借家権を乗じた割合を控除することができます。 つまり、1億円 × (100% - 70% × 30%) = 7,900万円となります。 そこで、小規模宅地等の特例適用を利用し、実際の評価額は貸付事業用宅地等の特例(制限面積200平米)による減額をすることができます。 最終的には、7,900万円 - (7,900万円 × 200平米 ÷ 400平米 × 50%)= 5,925万円という土地の評価になります。

建物の評価額ですが医療法人に借家権が発生しているため、評価減をすることができます。 つまり、3,000万円 × (100% - 30%) = 2,100万円となります。

2. 医療法人が病医院の建物を所有している場合

地代の賃借条件によって、土地の評価額が違ってきます。

イ) 無償で土地を使用貸借している場合

医療法人が無償もしくは固定資産税に相当する地代しか支払っていなければ、相続人の相続税を減額する理由はありませんので土地の課税評価額は1億円となります。

ロ) 有償で土地を使用貸借している場合

A. 地代の額が相当であり特定同族会社に該当する場合は、院長先生が建物を所有している場合と実質的な違いがないため、特定同族会社(注)事業用宅地等の特例が適用できます。 なお、相当なる地代であれば、税法上、借地権の受贈益が賃借人の医療法人に発生しないとみなされるので、土地の無償返還の届出を所轄税務署に提出する必要はありません。

有償の固定資産税額に、約3倍以上の取引があると、税法では、みなし借地権として土地の20%が建物の所有者である医療法人に移転しているととらえ(みなし借地権は医療法人の財産として出資持分に反映されます)、個人が所有する土地の評価額は80%で評価されます。 すなわち、土地の評価額は1億円 × (100% - 20%) × (100% - 400平米 ÷ 400平米 × 80%) = 1,600万円となります。

「持分あり医療法人」で特定同族会社に該当しない場合、もしくは「持分なし医療法人」の場合には、特定事業用宅地等の特例は適用できません。 小規模宅地等の特例のうち被相続人等の貸付事業用の宅地等(制限面積200平米)に該当する場合は減額制度があります。 つまり、土地の課税評価額は8,000万円 - (8,000万円 × 200平米 ÷ 400平米 × 50%) = 6,000万円となります。

B. 地代が相当なる地代に満たない場合は医療法人に対する借地権の受贈益課税を避けるため、土地の無償返還の届出を所轄税務署に提出します。 この場合、有償の地代(固定資産税の3倍位が多い)のやりとりがあるので、相当なる地代を支払っている場合と同等の取り扱いを受けます。

(i) 特定同族会社に該当する場合は事業用宅地等の特例による減額ができ、土地の課税評価額は1,600万円となります。

(ii) 特定同族会社に該当しない場合は貸付地としての特例の減額ができ、土地の課税評価額は6,000万円となります。 持分なし医療法人が病医院建物を所有している場合は、みなし借地権が医療法人に移行しており、その分に対して相続税が課税されないというメリットがあります。

以下に医療法人と「土地と建物」の相続税評価額をまとめました。

(注)特定同族会社に該当するとは、医療法人が次の2つの要件を満たす場合です。

- 医療法人の出資の50%超を理事長及びその家族等が所有している

- 親族の後継者が敷地を相続し、申告期限において医療法人の役員である

なお、 持分なし医療法人は上記の要件を満たさないので、特定同族会社には該当しません。

|