|

リスクマネジメント・ラボラトリー

|

|

みなさま、こんにちは。 m3コンシェルジュ、株式会社リスクマネジメント・ラボラトリーの高橋 和宏です。

「自分の身を守る投資」。 第9回は「リスク許容度 一時金投資と積立投資」についてお伝えします。

前回のメールマガジンにて、ポートフォリオの株式組入れ比率の目安の1つとして

年間下落許容度 × 2 × 10%

という数字をお伝えしました。

しかしながら「一時金投資」の場合と「積立投資」の場合で、下落に対する許容度を変えて運用してみるのも良いのではないかと思います。

今回は、「一時金投資」の場合と「積立投資」の場合を比較して、どのような結果になるのかを考察していきたいと思います。

|

|

自分の身を守る投資 第9回

リスク許容度 一時金投資と積立投資 |

|

|

自分の身を守る投資 第9回

リスク許容度 一時金投資と積立投資

|

■ 「一時金投資」と「積立投資」の比較

Q1: 一時金で1,000万円投資をする場合、A、Bどちらを選ばれますか?

Q2: 毎年100万円ずつ投資をする場合、A、Bどちらを選ばれますか?

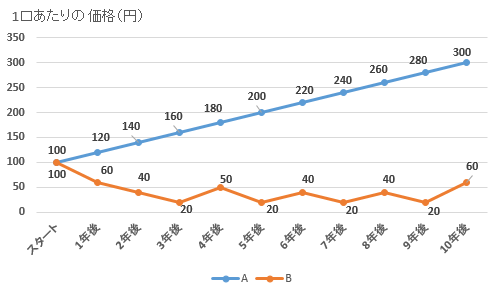

上記のグラフをご覧ください。 仮に将来の運用成果が見通せると仮定した場合(実際にはそのようなことはありませんが)、上記のAという値動きをする投資信託と、Bという値動きをする投資信託を比較した場合、どちらに投資をしたいとお考えになられるでしょうか。

多くの方は「一時金での投資」も「積立投資」も「Aの方で運用をしたい」と思われるのではないかと思います。

Aの方は運用が順調そのものであり、10年で3倍になっている一方、Bの方はスタート直後から下落してしまい、最終的には半分程度になってしまっているからです。

|

■ 上昇が嬉しい「一時金投資」

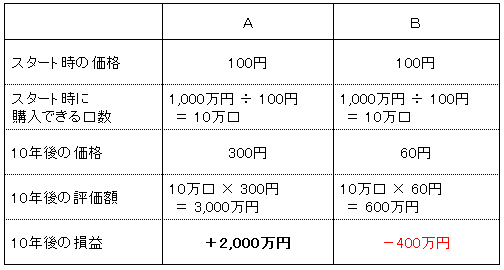

まずは「一時金での投資」の場合を比較してみます。

こちらの方の運用成果は非常に明快です。 右肩上がりで運用をすることができたAの方は大きく値上がりしている一方、運用成果が振るわなかったBの方は値下がりしてしまう結果となりました。

「一時金での投資」の場合は値上がりばかりを期待するよりも、下落許容度を慎重に考える必要がありそうです。

|

■ 下落が嬉しい?「積立投資」

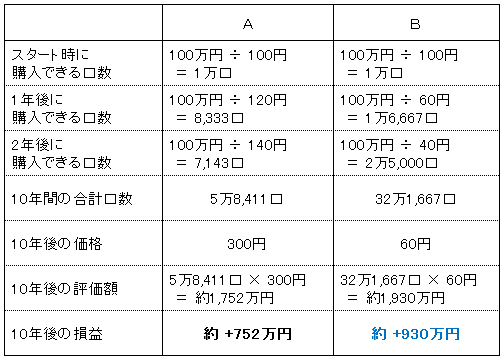

一方、積立での投資はどうでしょうか? 先程と同じようにAとBを比較してみます(小数点以下の端数は四捨五入して計算します)。

上記表の一番下の「10年後の損益」をご覧ください。 Aは約+752万円であったのに対し、Bは約+930万円と運用成果はBの方が良くなったのです。 なぜこのような結果になったのでしょうか?

その秘密は、途中で購入している口数に大きな違いが出ているからです。 Aの方は価格が上昇しているため購入している口数が少なくなっている一方、Bは同じ投資金額でも途中の値下がりしている間に多くの口数を自然に購入できているのです。

その結果として、最終価格がスタート時の価格より下落していたとしても、積立投資であれば投資の結果がプラスになるのです。

しかしながら、いくら途中で多くの口数を購入しているとはいえ、最終的な価格が下落し続けてしまっていたら積立投資でもマイナスになってしまいます。 (Bの場合、10年後の価格が20円であった場合は約356万円のマイナスとなります)

したがって、積立投資をしている間は下落をしていても構わない(むしろ下落していた方が嬉しい)ですが、最終的には上昇が期待できるような資産に投資をすることが必要です。

「積立投資」の場合は、「一時金での投資」に比べて下落に対する許容度は大きめに考えても大丈夫と言えるでしょう。

|

■ 注意点

先程は「10年後」の運用成果を比較して積立をしている間は下落しても構わない、とお伝えいたしました。 しかし、いきなり10年後がやってくるのではなく、「途中経過」が存在します。

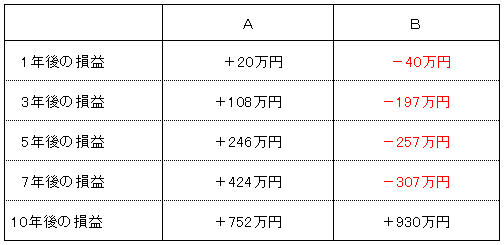

「積立投資」の場合での途中経過を比較してみました。 下記の表をご覧ください。

Aのケースでは順調に利益が積み重なっているのに対して、Bのケースでは年によって損益はまちまちです。 特に7年後では「7年間も積立投資を続けて来たのに307万円もマイナス」というのが事実です。

実際に投資を行っていたと考えると「しょうがない」と割り切るのはなかなか難しいかも知れません。 実際の運用のケースでは「バブル崩壊後から日本株式に投資をしていた場合」がこれに当てはまります。 アベノミクスによる株価上昇が起こるまではちょうどBのような値動きをしていました。

ではこのような事態を避けるにはどのようにするべきなのでしょうか。 運用開始前にできる方法は、やはり「分散投資」しかないのです。

例えば今回のケースでは、BだけではなくAにも同時に投資をしておくのです。 アメリカの株式は良かったが日本の株式は悪かった。 オーストラリアの債券は良かったが中国の株式は悪かった。 このようなケースは往々にして起こり得るのです。

あらかじめどの投資対象が良いかを見抜くことは、残念ながら非常に困難であると言わざるを得ません。 「どの投資対象が良いか」と考えるのではなく、考えた結果「多くの投資対象に分散をする」という選択ができるようになれば、マーケットと上手に付き合っていけるようになると思います。

|