■ 医学部人気の背景

大学進学では医学部の人気(倍率)は依然高止まり傾向にあります。 その要因として主に下記のような理由が挙げられます。

- 地方のヒートアップ

選択肢が少ない地方部で安定した高い収入を得るため

- 一般家庭の流入

資金力次第では私立医学部を目指すケースも

- 少子化(資本の集中)

親や祖父母から子供一人当たりの教育費を多く投入できる

- 女性ドクターの台頭

浪人でも医学部を目指す女子学生が以前よりも増えている

- 教育産業の生き残り

子供の数が少ないため単価アップを目指せるターゲット層に

その結果、30年前と比較すると偏差値が全般的に10~20ポイント程上がってさらに難しくなっています。

近年ドクター(特に開業医)ご家庭であっても、大学入学においてお子様が違う仕事(進路)を選択するケースが増えています。 しかし、ドクターを目指すお子様がまだ圧倒的に多いのが実情です。

とりわけ競争が激しくなると、多少のお金をかけてでも目標到達に向けて家族総出で力を入れていくものです。 そこで重要なのが「教育資金の計画・準備方法」です。

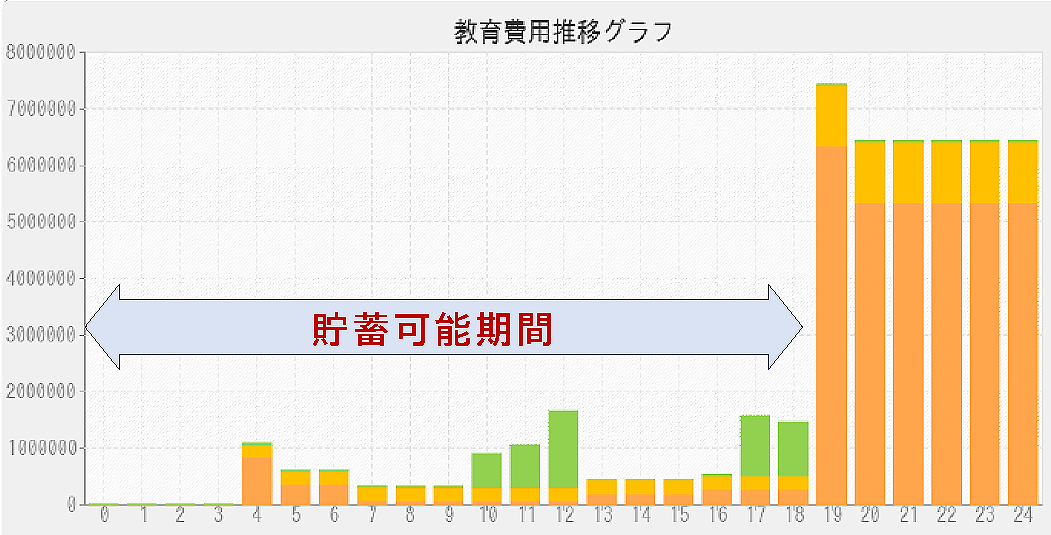

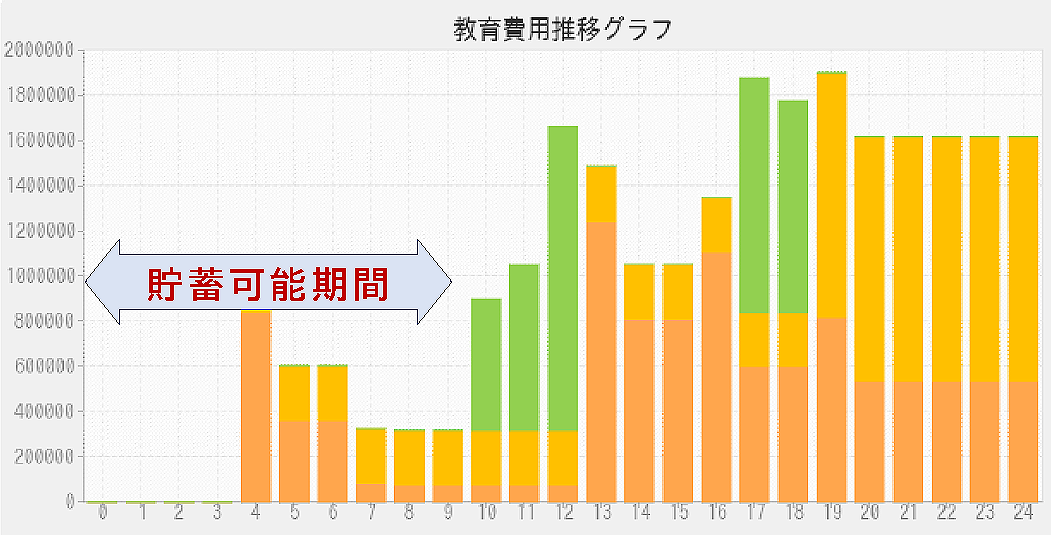

■ 教育資金準備期間の違い

医学部進学を目指す場合、事前準備が必要な次の2つのケースで毎年の教育費推移を見てみます。

ご承知の通り私立医学部は学費だけで数千万円かかり、また各大学(医学部)で学費が2000万円台~5000万円程と幅があります。

子供が生まれてから教育資金の準備に十分な時間があるものの、高額であれば一朝一夕にはいきませんので、長期的かつ具体的な資金計画が必要です。

この場合は私立中学・高校の学費を考慮する必要があり、さらに中学受験の塾代が大きく立ちはだかります。 幼少からの習い事に加え、例えば小学校4年からの3年間での塾代が毎月10万円以上かかる事も多く、家計への影響は決して小さくはありません。

したがって、小学校低学年位までを「貯蓄可能期間」の期間として早めに資金準備する必要があります。

教育資金準備(貯蓄)方法として、「子供が生まれたら学資保険に入り18歳で満期金を受け取る。」というケースが一般的ですが、このような場合はその準備方法が間に合わない事になりますので、くれぐれもご注意ください。

|