|

■ 【火災保険=休業補償】ではない

地震編のときに、火災保険に加入していても『地震保険』に加入していることにはならないので、「地震に対する備えは必ず『地震保険』に加入することが必要です。」という内容を書きました。

休業(利益)補償についても、地震保険と同じことが言えます。

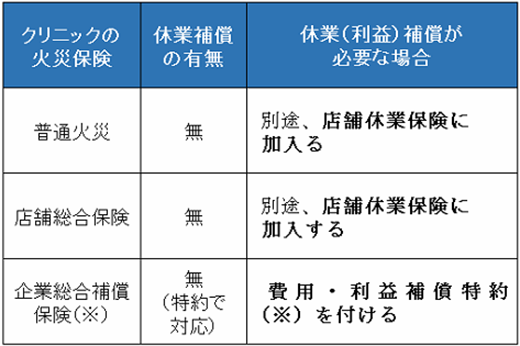

火災保険に加入しただけでは財物の補償をカバーしただけで、休業(利益)補償をカバーしたことにはなりません。 そのため、火災保険とは別に【店舗休業保険】に加入する必要があります。 または、企業型の財物保険に加入している場合は、特約として【利益補償特約】を付ける方法もあります。

どちらにしても、もともと火災保険には休業補償は付いていませんので、保険担当者から火災保険の提案をされるときや更新の案内をされるときには、休業補償が補償に入っているか改めて確認をしておくことが大切です。

(※)保険商品、特約の名称は、保険会社によって異なります。

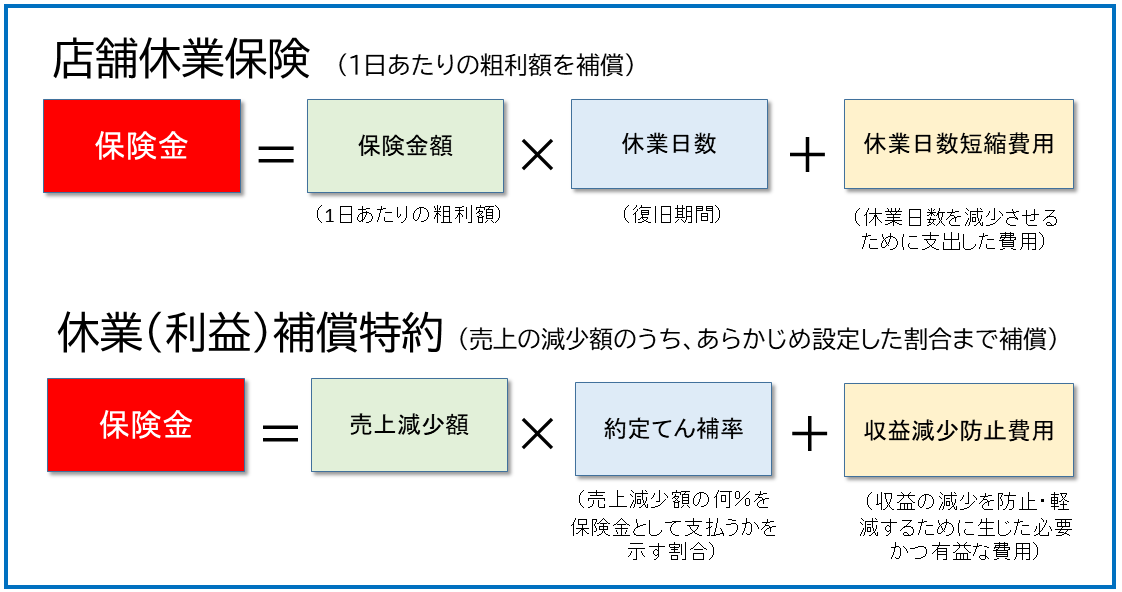

■ 店舗休業保険と利益補償特約の補償の違い

下の図の通り、どちらの保険も被害に遭って休業せざるを得ない場合、復旧までの日数が長引くほど利益の減少額が大きくなるため、その減少分をカバーするための保険ですが保険金額の設定方法が異なります。

店舗休業保険のように1日当たりの粗利額で保険金額を設定する方法と、休業(利益)補償特約のように売り上減少額を設定し、そのうちの何割を補償するかを保険金額で設定する方法の2つの方法がありますが、どちらの方がよいのでしょうか?

実は、どちらがよいか一概には言えません。 なぜならクリニックの規模や、収益構造、そして損害の程度によって大きく異なるからです。

しかし、もっと注意をしなければならないことがあります。

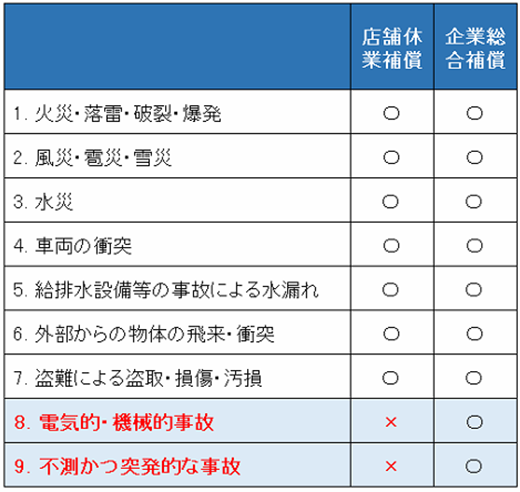

■ 保険金の支払い対象となる【事故の範囲】

店舗休業補償と企業総合補償の補償範囲を比べるとこのようになります。

1から7の事故については、どちらの保険でも補償は受けられますが、店舗休業保険は8と9の場合、休業(利益)補償をしてもらえません。 (※特約でカバーできる保険もあります。)

では、「8. 電気的・機械的な事故」や「9. 不測かつ突発的な事故」とは、どんなケースの事故なのでしょうか?

<電気的・機械的な事故(例)>

クリニックでは、治療用機器・診断用機器・情報処理装置・生体現象測定用機器、電気・空調設備など様々な機器や設備を設置しています。

電気的な事故とは、過電流によるショートやアーク、スパークなどで、焦げたり、溶けたり、電流が通らなくなり壊れてしまう事故のことを言い、機械的事故とは機械装置そのものに亀裂が入ったり、折れたり、曲がったり溶けたりする事故のことです。

電気的・機械的事故が補償対象になっていれば、このような事故によって診察をすることができないので休業をした、または一部治療を行えないなどで利益が減少したときなどにも補償を受けられます。

一般的な火災保険では、この電気的・機械的事故は免責となっていますので、最先端の医療機器が多くあるクリニックでは必要な補償と言えます。

火災保険以外でも、動産保険や医療機器専用の保険もありますので、保険の過剰加入、保険の掛け漏れを防ぐためにも、保険管理一覧表を作成することをお勧めしています。

<不測かつ突発的な事故(例)>

「1.から8.」に入らない事故は、すべて9の不足かつ突発的な事故の範囲となります。

どんな事故があるかと言いますと、故意ではない破損や汚損などが該当します。 ですが、これにより休業になるとはあまり考えられませんので、この補償はそこまで必要性は感じられないかもしれません。

また、クリニックに設置している高額な医療機器は、購入ではなくリース契約で設置されているものも多くあります。 この場合、リースの会社の方で保険に加入しており、クリニックで加入する必要のないケースもあります。 逆にクリニック側で保険に加入する必要があるケースもあります。

リース機器が多いクリニックでは、保険管理が煩雑な場合が多く、万一のときに大きな損害に繋がりかねないので、保険管理一覧表の作成は必須となります。

■ インフラが停止したために診療できなくなったら?

たとえば、建物や医療機器などの損害が全くなかったとした場合、それでもインフラが中断され診療ができない状態になったら、どうなるのでしょうか?

実はこのようなケースでも休業(利益)補償に加入していれば、補償を受けられます。

店舗休業保険でも、休業(利益)補償特約のどちらでも、クリニックと配管・配線で接続されている電気・ガス・水道・電信電話の供給が停止または中断した場合でも、補償を受けることができます。

■ 隣の店の火災が延焼し診療できなくなったら?

大型商業施設にテナントとして入っていたり、ビルの一室を借りたりと、クリニックの開業形態は様々あります。 たとえば隣接の店舗が火災を起こし、直接の被害はなかったとしても、通路が通れないとかビルの設備が使えないなどの理由で、休業せざるを得ない場合はどうなるのでしょうか?

実は、この場合でも休業(利益)補償を受けることができます。 日本には失火法という民法の特例があり、故意や重過失でない限り、火災を起こした人(個人または法人)は法律上の賠償責任を負いません。

そのため、クリニックが診療できなくなった場合でも隣の人(個人または法人)には損害賠償の請求はできません。 したがって、このようなケースも起こり得ると考えた場合、この損害を補償できるものは休業(利益)補償しかありません。

■ 地震で被害を受けて休業したら?

冒頭でもお伝えした通り、火災保険はあくまでも財物補償のみです。 そして火災保険に付帯できる地震保険も、財物が地震により被害を受けた場合のみ補償を受けられます。

ということは、休業(利益)補償も地震保険に加入していただけでは補償されません。 そうなると、地震・噴火・津波が原因でクリニックが被害に遭い休業に追い込まれたときはどうなるのでしょうか?

今では、地震・噴火・津波が原因で被害に遭い休業に追い込まれた場合、このような事故に対応した補償を持っておけば、補償を受けられるようになっています。

まだまだ補償が限定的だとか、保険料が高額だとか、多くのクリニックが検討できるような一般的な保険ではないかもしれませんが、地震のときの休業(利益)補償のニーズは決して少なくないはずですので、検討する価値はあると思います。

■ 食中毒・特定感染症でも補償される?

この特約は、すでに広く知られるようになっていますが、SARS(重症急性呼吸器症候群)などで行政から一定期間休診を宣告された場合でも補償の対象となる特約です。

■ おわりに

ここまで、保険における休業(利益)補償のポイントを見てきました。 一定期間にわたり休業をするということは、財務に大きなダメージを与えることになります。

自然災害で財物に大きな損害を受けている中で、さらに休業をすることになると、損害の大きさが甚大になることは想像に難くありません。 数年で取り戻せる損失どころではなくなります。 経営破綻の可能性さえあります。

自然災害の猛威が日本中を襲う昨今では、損害保険で上手に対策をしておくことはリスクを回避するための一番有効な手段となります。 クリニックの総合的なリスク対策を財務的な視点で行っていただくために、このメールマガジンを少しでも参考にしていたただければ幸いです。

|