|

皆さま、こんにちは。 AGSグループ、AGSコンサルティング・ヘルスケア事業部です。

認定医療法人制度は、平成26年10月1日から施行され、平成29年9月30日までとされていましたが、医療法改正により、平成32年9月30日まで3年間延長されることになりました。

また、旧制度では持分なし医療法人へ移行しても不当減少要件を満たさなければ医療法人に対する贈与税が課税されることになるのですが、改正後の認定医療法人制度ではその贈与税については非課税とされ、代わりに運営の適正性要件8項目が新たに加えられることになりました。

今回はその運営の適正性要件の中の一つ、「遊休財産の保有制限」についてのポイントをお伝えします。 (前回はこちら)

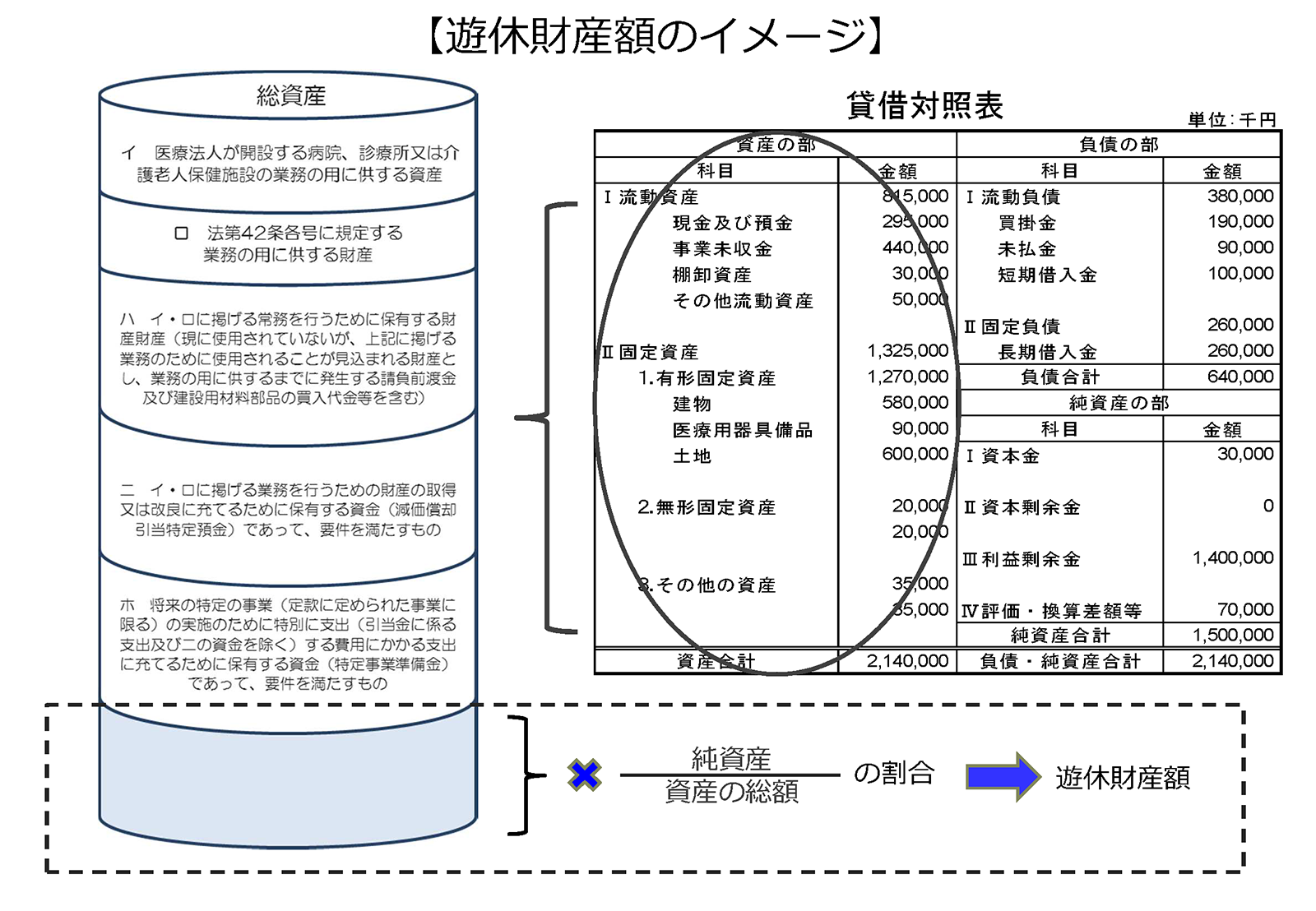

■ 遊休財産額の保有制限要件

まず、この要件は、遊休財産額が事業費用の額以下であればよいこととされています。 事業と関連のない資産が必要以上に法人内に留保されることのないように制限が設けられておりますが、これがなぜ事業費用以下なのかと言うと、万が一法人の収益がゼロだったとしても本来業務については引き続き行うことができるように備えるべく、一会計年度分の本来業務の事業費用の額までは保有を認めることとしているためです。

更に言うと、遊休資産の最たるものは現預金です。 なぜなら、現預金は使うまでは目的が不明な資産だからです。 この目的不明な現預金に目的を付すことがこの要件でのポイントになります。

続いて、遊休財産額の求め方を確認していきます。

医療法人は決算終了後に事業報告書を都道府県に提出しますが、その提出書類の中の貸借対照表の「資産の部」合計額を用います。 この金額から次に掲げる(イ)~(ホ)の金額を事業に必要な資産として遊休資産から除外します。 控除後の残りの金額に純資産割合(純資産/総資産)を乗じて計算したものが遊休財産額です。

同じように、この遊休財産額と比較する損益計算書の本来業務事業損益にかかる事業費用の額も、事業報告書と一緒に提出される損益計算書から用いられます。

出典元: 人厚生労働省HP セミナー資料 P.20

それでは、遊休財産額をできるだけ少なくするポイントとして、遊休財産額から控除される(イ)~(ホ)を確認していきます。

(イ) 本来業務の用に供する資産

(ロ) 付帯業務の用に供する資産

(ハ) イ・ロに掲げる業務を行うために保有する資産(建設仮勘定など)

あらかじめ業務の用に供する資産を取得することが決まっている場合は、現預金で残しておくのではなく、契約書を締結し、手付を支払っておくことで、業務に必要な資産として区別することができます!

(ニ) イ・ロに掲げる業務を行うための取得または改良に充てるために保有する資金

減価償却資産の将来の代替資産取得改良を目的として、固定資産台帳の減価償却累計額相当額を限度として以下の仕訳を計上している場合にはその部分の現預金は、業務に必要な資産として区別することができます!

ただし目的外に取り崩すことはできなくなります。

(減価償却引当特定預金)・・・ /(現預金)・・・

(ホ) 将来新たな事業を行う予定があり、その実施のために特別に支出する費用にかかる支出に充てるために保有する資金

定款に定められている事業で金額を合理的に算定されている必要がありますが、資産の部では●●特定事業預金、純資産の部では●●事業積立金に科目を振替えることによって業務に必要な資金として区分することができます!

いずれも、直前の貸借対照表を使用して算出していくので、決算で必要な仕訳を計上し忘れないように気を付けてください。

■ 現在の認定状況

それでは、平成29年10月1日から施行された改正認定医療法人制度ですが、現在どのくらいの申請について認定がされたのでしょうか。

こちらは直接厚生労働省に確認したヒアリングの結果ですが、平成30年7月の時点では、約70件の申請が受理されており、その内の約35件が認定されたとのことでした。

認定の要件を満たせていないと判断された場合は、申請書類を返却されるので、課題を次の決算までに改善してから再度申請をしようとしている医療法人も多いそうです。

制度が3年延長されたとはいえ、要件の確認や改善には時間を要する場合もあるため、ご検討の可能性がある場合は、早めに準備をされることをお勧めいたします。

|