皆さま、こんにちは。 AGSグループ、AGSコンサルティング・ヘルスケア事業部です。

今回は、「持分あり医療法人」から「持分なし医療法人」への更なる移行促進策として注目されている、「改正認定医療法人制度」の最新情報として、第1回は「役員報酬の限度額の考え方と現在の認定状況について」をお伝えします。

認定医療法人制度は、平成26年10月1日から施行され、平成29年9月30日までとされていましたが、医療法改正により、平成32年9月30日まで3年間延長されることになりました。

また、旧制度では持分なし医療法人へ移行しても不当減少要件を満たさなければ医療法人に対する贈与税が課税されることになるのですが、改正後の認定医療法人制度ではその贈与税については非課税とされ、代わりに運営の適正性要件8項目が新たに加えられることになりました。

今回はその運営の適正性要件の中の一つ、役員報酬の適正額について厚生労働省から新たに公表された見解をお伝えします。

■ 「理事等の報酬が不当に高額でないこと」の判断基準

まず、厚生労働省通知では、その理事及び監事に対する報酬等について、民間事業者の役員の報酬等及び従業員の給与、当該医療法人の経理の状況その他の事情を考慮して、不当に高額なものとならないような支給の基準を定めているものであること、と記載されています。

ここで、注意すべきこととして、当該医療法人の経理の状況その他の事情を考慮して、とありますが、これは収益に比例して無制限に役員報酬を認めるものではありません。

報酬の参考事例としては以下の調査結果を参考にしています。

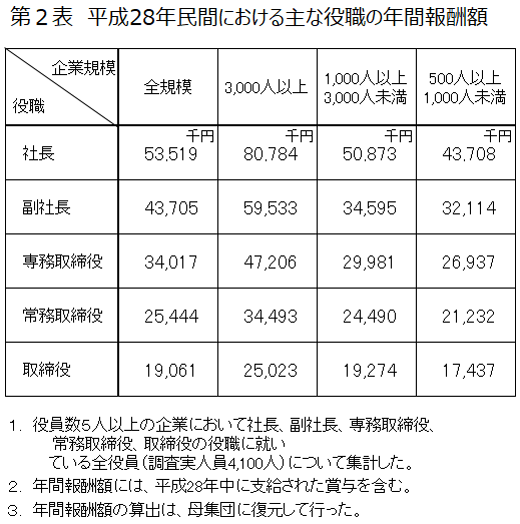

この中で、人事院調査「民間企業における役員報酬(給与)調査(下記第2表参照)」の平成28年度調査結果では、全規模で社長が53,519千円となっており、特定医療法人の役員報酬限度額3,600万円を上回る場合でも、ある程度までは、これらを鑑み、認定要件を満たせるのではないかと考えられます。

また、医師である理事が日常の通常業務に加え、更に夜間当直や休日当直などを恒常的に行っている場合など、医療法人の役員の一般的な業務に加え、更に報酬を与えることが妥当と考えられるような勤務の状態にあれば、一般的な役員報酬に加算した支給も認められています。

出典元: 人事院 「民間企業における役員報酬(給与)調査」 > 平成28年民間における主な役職の年間報酬額

http://www.jinji.go.jp/toukei/0321_yakuinhousyu/

0321_yakuinhousyu_ichiran.htm

■ 現在の認定状況

それでは、平成29年10月1日から施行された改正認定医療法人制度ですが、現在どのくらいの申請について認定がされたのでしょうか。

こちらは直接厚生労働省に確認したヒアリングの結果ですが、平成30年6月の時点では、約60件の申請が受理されており、その内の約30件が認定されたとのことでした。

認定の要件を満たせていないと判断された場合は、申請書類を返却されるので、課題を次の決算までに改善してから再度申請をしようとしている医療法人も多いそうです。

制度が3年延長されたとはいえ、要件の確認や改善には時間を要する場合もあるため、ご検討の可能性がある場合は、早めに準備をされることをお勧めいたします。 |