■ 住宅ローンの選び方・借り方

「どの金融機関を選ぶか」の前に、「どんな金利のタイプを選択するか?」「返済方式はどうするか?」を選択します。 それぞれの金融機関で推奨する金利タイプや組める返済方式が異なるからです。

(1) 金利のタイプと「優遇金利」

- 全期間固定タイプ

借り入れスタート時の金利が返済期間中ずっと変わらず毎月の返済額が決まっているため、返済計画を立てやすい。

- 固定金利期間選択タイプ

「当初10年間1.0%」「当初3年間0.5%」等、一定期間に固定金利が適用され、適用期間終了後に金利タイプを選び直す(通常改めて固定金利を選択する場合は手数料がかかる)。

- 変動金利タイプ

市場金利の変化に反映しやすく、定期的に(主に半年ごと)住宅ローンの基準金利が再計算されるため、市場金利が上昇すると返済額が増加するリスク。

例えば、返済期間中に繰り上げ返済を積極的におこなう計画であれば、現行では当初の金利がより低い「変動金利タイプ」の選択が効果的です。

またほとんどの住宅ローン商品では「優遇金利」が設定されていますが、それが「当初優遇(期間限定)」なのか「通期優遇(全期間対象)」なのか注意が必要です。

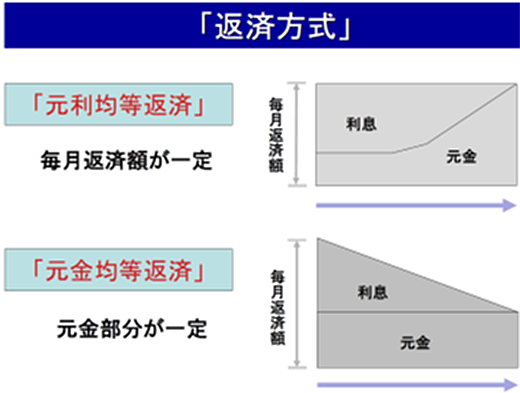

(2) 住宅ローンの返済方法 ・・・ 「元金均等返済」の選択が可能な場合も

- 元利均等返済

返済計画を立てやすい一方、返済当初は返済額のうち利息の割合が大きく元金が減りづらい。

- 元金均等返済

返済当初は毎月の返済額が大きく、返済が進むにつれて毎月の返済額が逓減していく。 元利均等返済よりも総支払利息額が少ない。

(筆者作成)

住宅ローンでは「元利均等返済」が一般的ですが、商品によっては「元金均等返済」の選択が可能な場合があります。 当初の返済額を多めに計画できるドクターは「元金均等返済」の検討も一考です。

(3) 住宅ローン取扱窓口の比較

店舗型金融機関、インターネット専業金融機関、住宅ローン専門会社等がありますが、ローン金利だけでなく諸費用(一般的には物件価格の5~10%程度)も含めた比較をおこなってください。 また審査基準や審査にかかる時間も各窓口で異なりますので、期日に余裕を持ってご相談してください。

例えば、最近普及しているインターネット銀行は金利が低い一方、手続きをある程度自分で進めなければならず、また審査に時間を要する場合があります。

■ 住宅ローンの返し方

(1) 繰り上げ返済(一部または全部)

まとまったお金を繰り上げ返済に回すことで、返済期間の短縮や毎月の返済額の減額が可能になり、支払総額の負担軽減に繋がります。 繰り上げ返済には手数料がかかる場合もありますが、早ければ早いほど利息軽減効果は絶大です。

(例)

- 元金3000万円・全期間固定金利35年・借入利息2%/年・元利均等返済・ボーナス払いなし

- 100万円を繰り上げ返済に使う(期間短縮) ※その他の諸経費や手数料は除く

- 住宅ローン開始後から5年後に100万円で繰り上げ返済 ⇒ 軽減利息 792,565円

- 住宅ローン開始後から35年後に100万円で繰り上げ返済 ⇒ 軽減利息 95,661円

このように繰り上げ返済は、実行時期によって軽減される利息に大きな違いがありますが、特に早い段階で進める場合には、住宅ローン控除(後述)に影響がないかを確認する必要があります。

(2) 借り換え

返済中のローン金利が高いと感じた時に、別の金融機関や取扱窓口で住宅ローンを新規に借り入れ、現在の住宅ローンを精算する方法です。

(3) 返済内容の見直し

ローン返済中でも、返済期間・返済方法等を変更できる場合があります。 気になる場合は担当窓口に相談してみてはいかがでしょうか。

■ マイホーム購入時の税制優遇2つと注意点

(1) 住宅ローン控除(住宅借入金等特別控除)

個人が住宅ローン(10年以上の返済期間)を利用してマイホームを新築、取得または増改築等をして居住する場合、一定の要件を基に所得税・住民税の税額控除を受けることができる制度です。

課税所得が多いドクターは住宅ローン控除の恩恵も大きくなりますが、要件の一つ、「住宅ローン控除を受ける年の所得の上限額」が3000万円から2000万円に下がった点は、特に注意が必要です。

(詳細: 国税庁 マイホームを持ったとき 住宅借入金等特別控除 控除を受けるための条件)

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/05_1.htm

(2) 住宅取得資金における、贈与税の非課税制度

通常親等からマイホーム購入の資金の贈与を受けると、110万円を超えた金額に対して贈与税が課税されますが、住宅取得資金目的の場合、要件を満たすと一定額まで贈与税が非課税となります(住宅契約の締結日や住宅の内容で非課税の限度額が異なります)。

■ 事業融資(不動産ローン等含む)で知っておきたいこと

今後、事業融資を受ける際に知っておいていただきたいことが2つあります。 同じ借り入れでも住宅ローンとは異なる点です。

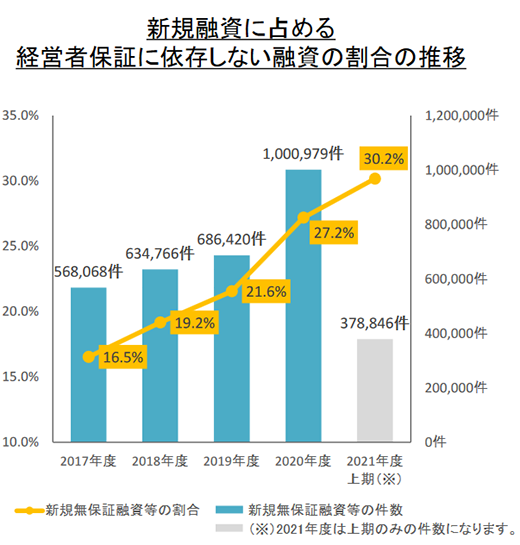

(1) 常態化している「経営者保証」、外せる場合がある

「貸し手 = 金融機関」の立場で考えると、「いざという時に資金回収できるように保証人(連帯保証)を設定しておきたい」と考えると思います。 ところがこれでは、セカンドチャレンジがしにくくなります。

そこで国は「事業融資の際になるべく経営者保証を求めない」というガイドラインを打ち出しています。

経営者個人を保証人として設定しない新規事業融資は年々増えているものの、まだその多くは経営者保証が設定されているので、事業融資検討の際に相談してみてはいかがでしょうか。

ちなみに住宅ローンでは、保証人(連帯保証)を設定する代わりに保証会社と契約するケースが一般的となっています。

(2) 繰り上げ返済等で違約金(金利スワップ等)が発生する契約か否か

返済中に「繰り上げ返済をしたい」と考える方は多く、例えば住宅ローンの多くは比較的繰り上げ返済がしやすくなっています(一部数万円程度の手数料が発生する商品でも数万円程度)。

ところが事業融資の中には、繰り上げ返済をおこなった際に多額の違約金が発生し、しかも時期が早ければ早いほど多くの違約金が発生する場合があります。

一般的には、固定金利で借り入れる際の「金利スワップ」という仕組みで見られるのですが、事業融資検討の際には、繰り上げ返済で違約金が発生する仕組みになっているかどうか確認してみてください。 |