「日本における認知症の高齢者人口の将来推計に関する研究」の推計では、65歳以上の認知症有病率は2025年時点で約700万人(約20%)と、5人に1人程度が認知症有病者になると推測されています。

(出典: 日本における認知症の高齢者人口の 将来推計に関する研究 平成26年度厚生労働科学研究費補助金特別研究事業 九州大学 二宮教授による速報値)

https://mhlw-grants.niph.go.jp/system/files/2014/141031

/201405037A/201405037A0001.pdf

その認知症の方が保有する金融資産ですが、2015年時点で実に約127兆円にも上ります。 さらに2030年には約215兆円になると予測され、そうなると日本の家計金融資産の1割ほどが認知症の方の資産となってしまいます。(出典: 第一生命経済研究所『認知症患者の金融資産200兆円の未来』)

https://www.dlri.co.jp/pdf/macro/2018/hoshi180828.pdf

財産を持つ方が認知症になってしまうと、

- 金融機関口座が凍結される

- 資産の売買ができなくなり、不動産売却による介護資金の捻出などができない

- 身内の相続で自身が相続人の場合、遺産分割協議が進まなくなってしまう

- 不動産購入・活用ができないため、相続対策ができなくなる

- 株主の場合、議決権行使ができなくなる

など、様々な弊害が生まれます。

したがってさらに高齢化が進む今後は、相続対策(生前対策)のさらに一つ前の「認知症対策」がより重要と言えます。 その「認知症対策」で、近年注目を集めている手法が「家族信託」です。

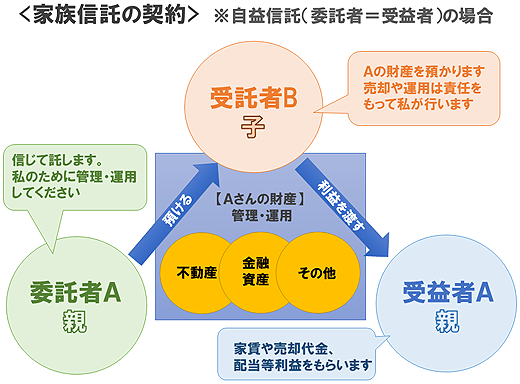

「家族信託」は、ご家族など指定した人に財産管理を「信じて託す」制度です。 一般的には、親(委託者 = 受益者)と子(受託者)の間で信託契約を結ぶ「自益信託」と呼ばれるパターンが多く、主に下記のような特徴があります。

- 信託すると財産の名義が変わり、不動産の売却など「管理・処分権」は受託者に移る

- 一方、名義が変わっても「財産権」は移らない

- 自益信託の場合、贈与と異なり贈与税は発生しない

- 自益信託の場合、信託財産から生じる収益は「委託者 = 受益者」の所得となる

- 信託できる財産は、不動産・動産・金銭・有価証券・金銭債権・知的財産権など財産的価値があるもの

- 信託財産の承継先を定めることで遺言の代わりにもなる

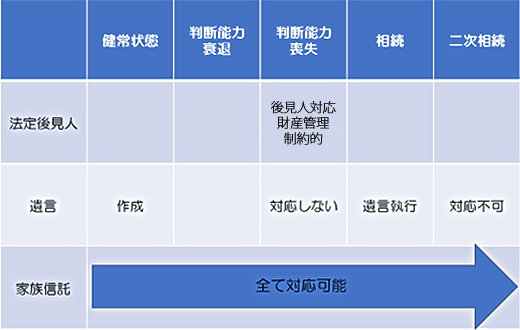

このように「家族信託」は、家庭裁判所が監督する「後見人制度」と比べて柔軟性が高いため、多様なニーズに対応できます。 また相続発生後でないと効力が発生しない「遺言」の役割も生前から担うことができ、生前の財産の凍結から死亡後の相続まで幅広く対応できます。

今後活用の場が広がる「家族信託」ですが、例えば次のような方にメリットがありそうです。

- 介護施設への入居費用など将来的にまとまった支出が見込まれる方

- 将来的に不動産の売却を見込んでいる方

- 所有不動産の管理、処分などを次世代に任せたいと考えている方

- 数世代先まで財産の承継方法を決めたいと考えている方

- 株主で株式贈与や事業承継税制の利用が容易ではない方 など

ここでは書ききれないほど「家族信託」には多くのメリットがありますが、成年後見制度や遺言の利用件数と比べてその利用者数はまだ圧倒的に少ない状況です。

家族構成や資産の状況などライフプランを俯瞰的に考えながら、セカンドライフの早い段階でご自身・ご家族の認知症対策や家族信託の活用を検討してみてください。 |