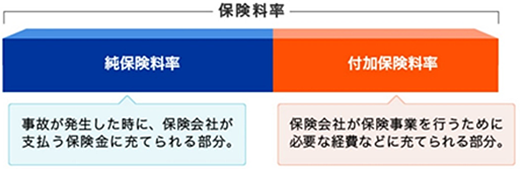

■ 火災保険の保険料はどのように決まる?

火災保険は、主に「建物の構造」「築年数」「建物所在地」の3つの要件によって保険料が異なります。 建物の構造や築年数によって、被害の影響は違ってきます。 さらに自然災害が発生する頻度や被害の程度は地域で異なるため、保険料率を建物の所在地(都道府県別)ごとに区分しています。

各保険会社は、これらをもとに損害保険料率算出機構が算出した参考純率を目安に、保険金を支払う部分の「純保険料率」を設定し、これに各保険会社の必要経費部分の「付加保険料率」を加えた保険料率を決めます。 このようにして、実際に契約者が負担する火災保険料が決まります。

出典: 損害保険料率算出機構 https://www.giroj.or.jp/ratemaking/fire/

■ 改定の主な背景

1. 自然災害リスクの増加

2017年・2018年の大規模な自然災害の影響を受けて、2019年10月に平均4.9%の参考純率引き上げが行われましたが、その後も続けて大規模自然災害が発生したため再度見直しとなります。

2017~2020年度に発生した主な風水災による支払保険金調査結果

出典: 一般社団法人日本損害保険協会調べ https://www.sonpo.or.jp/report/statistics/disaster

/weather.html#anchor-2019

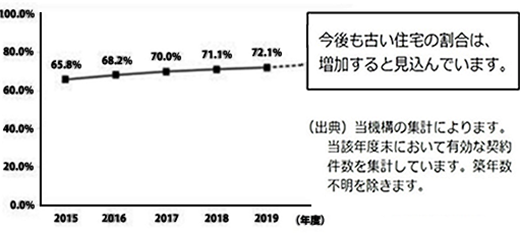

2. 築年数の古い住宅の増加

築年数が古い住宅は、築浅の住宅に比べ、老朽化による水災・水濡れリスクや台風・大雪による損壊リスクが総じて高くなりますが、近年、築年数の古い住宅の割合は増加していく傾向にあります。

築10年以上の住宅が占める割合の推移

出典: 損害保険料率算出機構 火災保険改定のご案内より https://www.giroj.or.jp/ratemaking/fire/pdf

/202105_announcement.pdf#view=fitV

■ 参考純率が過去最大の引き上げ

以上を反映した結果、個人向け火災保険の保険料の決定に大きな影響を持つ参考純率が、全国平均で10.9%引き上げられます。 これは過去最も上げ幅が高かった2005年の平均8.7%を上回り、過去最大の引き上げとなります。

実際に参考純率をどのように使うかは各保険会社の判断によりますが、2022年度に各保険会社が火災保険料の値上げに踏み切るのは間違いなさそうです。

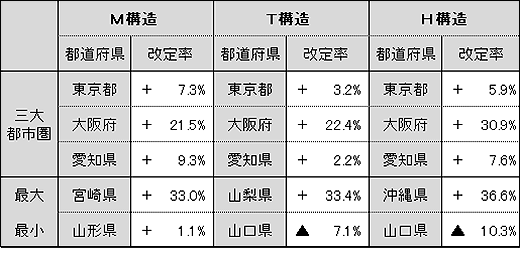

例えば、木造住宅で保険金額を建物2000万円、家財1000万円とした場合、今度の改定では参考純率は築10年以上で、東京都5.9%、大阪府30.9%、愛知県7.6%、それぞれ引き上げられます。

また沖縄県が全国で最大の36.6%の引き上げとなる一方、山口県では10.3%の引き下げとなります。 このように、災害の発生状況や保険金の支払い状況に応じて、地域で改定率に大きな差があります。

築10年以上の例

出典: 損害保険料率算出機構 火災保険改定のご案内より https://www.giroj.or.jp/ratemaking/fire/pdf

/202105_announcement.pdf#view=fitV

M構造: 耐火構造(鉄筋コンクリート造等)の共同住宅

T構造: M構造以外の耐火構造の建物、準耐火構造(鉄骨造等)の建物

H構造: M、T構造以外(木造等)の建物

■ 契約期間も短縮に

さらに今回は、自然災害の長期的なリスク評価が難しくなっていることから、参考純率の適用期間をこれまでの最長10年から最長5年へと短縮することも発表されています。 これに合わせて、各保険会社の火災保険の保険期間は現在の最長10年から最長5年へと短縮される見通しです。

■ 今後も値上がりが予想される火災保険との向き合い方とは?

□ 地球規模の急激な気候変動

IPCC(国連気候変動に関する政府間パネル)の第6次評価報告書では、「急激な気候変動の原因は人間活動による」と発表され、2040年までに平均気温は1.5度上昇、また10年に1度の大雨が降る頻度は産業革命前の1.5倍と見込んでいます。

日本は国土の7割が山地であるため、河川は急勾配で流れも速く氾濫が起きやすい地形です。 また、活発な地殻変動により複雑・不安定な地形地質が形成され、温帯多雨という気象条件から土砂災害も起こりやすくなります。 こういったことから、今後も火災保険料の引き上げが続く傾向にあると予測されます。

□ 保険料値上がりになる場合の、事前の3つの対策

1. 改定前に契約期間の長い契約を検討

保険料の値上げや保険期間の短縮が実際に適用されるのは、改定が実施された以後の契約に対してです。 つまり、それ以前に長期契約を結べば改定の影響を受けるのを遅らせることができます。 また値上がり局面では、1年契約を繰り返すよりも長期契約の方が保険料の支払総額が低くなる場合があります。

2. この機会に補償内容の確認を行いましょう

補償内容を充実させるほど保険料は高くなりますが、不要な補償を外すことで保険料の節約ができます。 最近の火災保険はある程度自由に設計できる商品が増えてきています。 この機会に各補償内容の必要性を確認されることをお勧めします。

3. 保険を使わない「免責金額」を設定

免責金額を設定することで保険料を抑えることができます。 免責金額とは、簡単に言えば自己負担額です。 免責金額を高く設定するほど保険料が安くなりますが、損害が発生したときの自己負担額も大きくなってしまいます。 万が一のときに、いくらまでの自己負担なら耐えられるのかを考えたうえで設定してください。

■ 火災保険も比較する時代

自動車や高価な電化製品を購入する際、少しでも購入金額を抑えるためにネットで情報収集し、値段を比較される方も多いかと思います。 でもなぜか火災保険は金融機関やハウスメーカーで勧められたまま、比較検討せず加入する方が多いのも事実です。

火災保険も比較する時代です。 同じ条件であっても保険会社によって保険料が異なりますので、現在契約中の保険会社以外にも目を向けることで、保険料を抑えた契約ができるかもしれません。 |