|

安心老後のためにお金にも働いてもらう 11

実践編2 どこに投資をするのがよいか

|

|

■ ケース1 其の2 ご相談者 Aさま

- プロフィール:

首都圏個人開業、47歳、男性

- ご家族構成:

奥様、小学生のお子様2人

- ご相談のきっかけ:

当社で生命保険、損害保険のご契約をいただいているお客様。 今までは運用には全く興味がないということだったのですが、一度運用について話を聞いてみたいとご相談をいただきました。

※ 前回の内容はこちら

|

|

【高橋】

それでは次に、どこに投資をするかについて一緒に検討させていただきたいと思います。

|

|

【Aさま】

はい、よろしくお願いします。

|

|

【高橋】

まず、こちらをご覧ください。

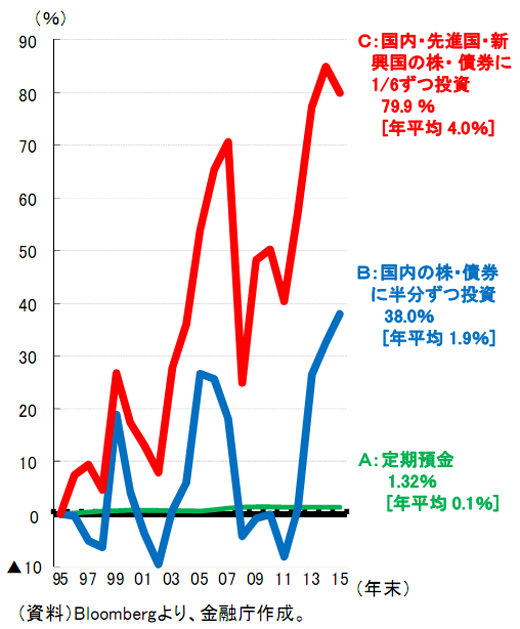

長期・積立・分散投資の効果

金融庁 平成27事務年度金融レポートより

http://www.fsa.go.jp/news/28/20160915-4.html

- http://www.fsa.go.jp/news/28/20160915-4/01.pdf

図表II-2-(1)-20 長期・積立・分散投資の効果

- http://www.fsa.go.jp/news/28/20160915-4/02.pdf

長期・積立・分散投資の効果

こちらは金融庁が公表している資産運用に関するデータです。 今から約20年前の1995年に一括で資金を投資した場合、どこに投資をしたらどのくらいの運用成果だったかを表しています。

「どこに投資をしたらよいのかよく分からない・・・。」というご相談をお受けすることが多いのですが、そもそも投資自体をされていない方の場合はこの表でいいますと・・・

|

|

【Aさま】

緑色のところですね。 私も含めて「日本人は個人金融資産における預金の割合が多い」という話を聞いたことがあります。

|

|

【高橋】

おっしゃるとおりです。 では次に一歩進んで、投資をしてみようということになった場合に、日本国内のみの株式や債券に投資をされる方もいらっしゃいます。 こちらの青いグラフがその結果なのですが、ご覧いただいていかがでしょうか?

|

|

【Aさま】

アベノミクスで株が上がっているようなので最終的にはよさそうにみえるけれども、何ともいえないというところですかね。

|

|

【高橋】

そうですね。 では続いて赤いグラフをご覧ください。 青いグラフは全て日本国内への投資だったのに対して、赤いグラフでは日本、アメリカやヨーロッパなどの先進国、中国やインドなどの新興国に均等に投資をした結果です。

|

|

【Aさま】

国内だけの投資に比べて、世界中に投資をしていたら随分結果がよかったのですね。

|

|

【高橋】

はい、青いグラフは主に日本企業の成長だけを反映させたものに対して、赤いグラフは世界中の企業の成長を反映させたものになります。 世界中の様々な国や地域に投資をすることを国際分散投資といいますが、運用に関してはこの国際分散投資を実践されるとよいと思います。

ただし、ご注意いただかないといけない点がございます。

|

|

【Aさま】

何でしょうか?

|

|

【高橋】

国際分散投資にはリスクが伴うということです。 2000年代前半のITバブル崩壊後や、2008年のリーマンショック後などにおいては大きな下落が起こってしまいました。 こういった大きな下落は残念ながらたびたび起こってしまうものなので、そこについてはあらかじめご認識いただく必要があると思います。

|

|

【Aさま】

うーん、そういわれると怖いですね。 上手く回避する方法はないのですか?

|

|

【高橋】

残念ながらプロといわれる投資家でもタイミングよく回避するのは非常に難しいと思います。 ただし赤のグラフもタイミングよく売買をしたわけではなく、ただずっと保有するだけでそれなりの効果が出ているものです。

冒頭お伺いしたような、使う時期が明確に決まっている資金の運用の場合、相場の下落時と使う時期が重なってしまうといけないのですが、10年以上置いておけるご資金であれば、途中下がってしまったとしても回復を待てばよいのです。

|

|

【Aさま】

なるほど。 下落時でも慌てて使わなくてよいような長期間運用できる資金を国際分散投資しておくということが、資産運用の成功につながるということですね。

|

|

【高橋】

まさにそのとおりです。 それに加えて毎月定額買付をしていくということは、 マーケットが下落した安いタイミングでも買付を行なうことになります。 長い目でみればその安いところで買った分が将来利益をもたらしてくれるのです。

|

|

【Aさま】

分かりました。 国際分散投資をして定時定額買付をするくらいなら私でもできそうな気がします。 次は運用商品の選択になるのでしょうか?

|

|

【高橋】

いえ、その前に1つ重要なお話があります。 それは運用にあたってどのような制度を活用するかというところです。

|

|

■ 今回のポイント

- 視野を広く持ち国際分散投資を意識する

- 分散する割合は多少大雑把でも大丈夫

- リスクを認識し、下落時に解約しなければならない状況をあらかじめ避けるような運用方針を持っておく

※ 今回の内容は将来の運用成果を保証するものではございません。

※ 投資にはリスクがございます。

実際に投資をされる際には目論見書等をご覧いただき、ご自身の判断と責任のもと、行なっていただくようお願いいたします。

|