|

皆さま、こんにちは。 岡本雄三税理士事務所の金田 隆之です。 当事務所では毎年10件ほど、医療法人の設立支援をさせていただいております。

数多くの設立支援の中で感じた「知っておきたいポイント」の中から、「医療法人を設立した場合の税務上のメリット・デメリット」をお届けいたします。

■ メリットその1 <税率が下がる>

所得税とは個人の1年間の所得にかかる税金のことですが、日本の税制では、個人の所得が増えると段階的に税率が上がる累進課税という仕組みになっています。

例えば、所得が1,800万円を超えると所得税・住民税をあわせて50%の税率となり、さらに所得が4,000万円を超えた場合には最高の55%となります。

一方、法人での実効税率は約30%となっており、個人と比べて20%以上税負担が下がります。 法人に利益を残し、比較的軽い税金を納めることで、法人内に資金を貯め易くなります。

参考資料:

国税庁「所得税の税率」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

国税庁「法人税の税率」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5759.htm

■ メリットその2 <理事長への日当を経費にすることができる>

個人の場合、事業主本人に対して日当を支払うことができません。 一方、医療法人の場合は旅費規程を整備すれば、理事長に対し日当を支給することができるようになります。

理事長の転勤や出張などの旅費のうち、通常必要と認められるものであれば当該日当は経費となり、また、支給を受けた理事長の所得税は非課税となります。

参考資料: 国税庁「給与所得となるもの」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2508.htm

■ メリットその3 <一定の生命保険料を経費にすることができる>

個人の場合、自身の生命保険料については年間最大12万円の所得控除を受けることができます。 一方、医療法人の場合は所得補償など一定の保険内容によっては、支払った保険料を経費にすることができます。

参考資料: 国税庁「生命保険料控除」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1140.htm

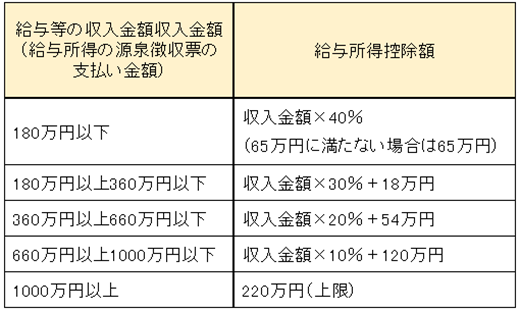

■ メリットその4 <役員報酬が支給される>

個人診療所の場合、収入から経費を差し引いた利益が先生の所得となり、その金額をもとに税金が計算されます。

一方、医療法人の場合は、収入から経費を差し引いた利益から、さらに先生の役員報酬を差し引きます。 医療法人の理事は、役員報酬として給料を医療法人から支給される形となります。

給料には給与所得控除と呼ばれる非課税枠があり、控除額を除いた部分の給与に対して税金を計算することができるようになります。

参考資料: 国税庁「給与所得控除」

https://www.nta.go.jp/m/taxanswer/1410.htm

※ 2020年以後の所得税に適用される基礎控除および給与所得控除について改正がありますのでご注意ください。

参考資料: 日本FP協会「来年度改正の基礎控除・給与所得控除について」

https://www.jafp.or.jp/know/info/column/20190322.shtml

■ メリットその5 <家族にも役員報酬が支給できる>

医療法人になると理事(役員)に就任した家族に対し、役員報酬を支給することができるようになります。 家族全体の税負担を抑えるために、家族に役員報酬を支給し、所得を分散させる方法もあります。

続いて、デメリットをお伝えいたします。

■ デメリットその1 <交際費に制限がかかる>

通常、個人事業の場合においては、得意先などへの接待等は制限なく経費になりますが、医療法人の場合は「年間合計800万円」までの交際費しか認められません。 超えた部分の金額は経費とならず、法人税がかかってきます。

参考資料: 国税庁「交際費等の範囲と交際費等の範囲と損金不算入額の計算」

https://www.nta.go.jp/m/taxanswer/5265.htm

■ デメリットその2 <個人で自由に使える資金が制限される>

個人事業の場合、事業口座にあるお金は自由に使うことができます。 しかし、医療法人の場合は口座にあるお金を勝手に使うことは許されません。 あくまでも自由に使えるお金は役員報酬でお給料として受け取る金額だけとなります。

■ さいごに

税負担を軽減させ、資金を安定的に留保させることで、将来の人材や設備の投資などに備えられることが、大きなメリットといえます。

また、設立するタイミングとしては、個人事業での所得が1,800万円を超え、個人の税率が50%を超えてきたところで、一度検討をしてみるとよいかと思われます。

|