■ 資産運用に回す金額の目安

前回は様々な企業の株を少しずつ買うことが出来る投資信託の魅力について教えていただきました。 調べてみたのですが、米国企業の株に投資をしている投資信託だけでも400種類以上あり、どういう基準で選んだら良いのか分かりません。 前回は様々な企業の株を少しずつ買うことが出来る投資信託の魅力について教えていただきました。 調べてみたのですが、米国企業の株に投資をしている投資信託だけでも400種類以上あり、どういう基準で選んだら良いのか分かりません。

日本で購入することの出来る投資信託は5,000種類以上ありますから、迷って当然だと思います。 日本で購入することの出来る投資信託は5,000種類以上ありますから、迷って当然だと思います。

1種類に絞り込んで投資をした方が良いのか、何種類か組み合わせて購入する方が良いのか、どうなのでしょうか。 そもそも、自分の所得の中でどれくらいの金額を投資に回すことが安全なのでしょうか。

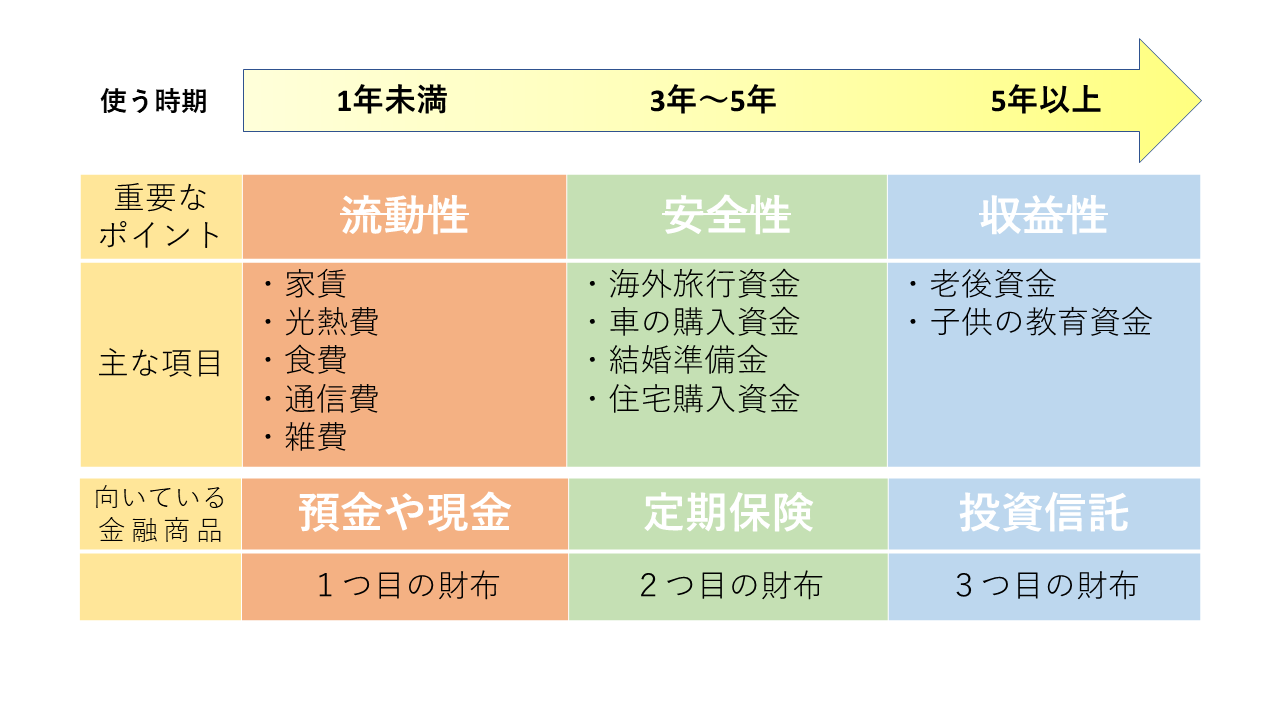

運用に回す資金については、3つの財布に分けて考えるのが良いと思います。

3つの財布ですか?

はい。 古くからある考え方ですが、分かりやすくシンプルなのでお勧めです。

まず1つ目の財布は日々使うお金で、生活費といった直近で使用する予定があるお金のことです。

期間で言えば今後1年のうちに消費していくお金ですね。

そうです。

2つ目の財布は、近い将来使用するお金ですが、3年~5年先に使用する予定があるお金はこちらに当てはまると考えてください。

はい。

3つ目の財布は、日々使用するお金と近い将来使うお金以外のしばらく使わないお金です。 1つ目と2つ目の財布以外のお金は全てここに入ると考えてください。

なるほど。 この3つ目の財布に入るお金で運用するのが良いと言うわけですね。

はい。 このように3つの財布に分けて考えるのにはいくつかの利点があるからです。

- 1と2の財布のように使う時期が決まっている資金を分離することで株価の値下がりから守るため

- 3の財布のようにしっかりと運用をするべき資金がどのくらいか分かること

- 3の財布の資金に対してリスクを負った運用をさせることが出来る

短期間ですぐに株式市場の値上がりが見込めるわけではないと言う点と、使う際に市場の価格が下がってしまっていて売却時に値下がりしてしまうのを避けるため、しばらく使わないお金での運用をお勧めします。

分かりました。

投資をするうえで最も避けたいのが、価格が下がった時に「これ以上、下がる前に売却しよう!」と考えて損を確定してしまうことです。 ですが、自分の資産の中で切り分けをしておけば、3つ目の財布で運用をしていても放っておける資金になっていますよね。

なるほど。

ですので、この3つ目の部分を出来るだけ多く確保して、投資信託つまり世界中の企業の株に変えて持っておけば、将来上昇している可能性が高いです。

分かりました。

ただし、注意点としてそれぞれの財布に入れるお金は自分のライフスタイルや時間の経過ととも変わってくることが挙げられます。

「予定はしていなかったけれど急に車を購入することになったら、3の資金を2に移す必要がある」などですか。

そうです。 また、子供の教育資金については子供が小さいうちは3の財布に入れて運用をしてもいいと思いますが、子供が大きくなり使う時期が迫ってくるにつれて徐々に2や1の財布に移していくべきです。

半年か1年に1回は定期的にそれぞれの財布の役割と金額をチェックすると良いのですね。

■ ドルコスト平均法とは?

よく分かりました。 私は月々の収入のうち5万円ほどを3つ目の財布に入れることが出来るのですが、これまで銀行に預けておいたお金もしばらく使う予定はないので投資信託の購入に充てようかと思います。

それはいいですね。 「毎月」のように決まったタイミングで一定額を投資し続ける方法を「ドルコスト平均法(=定時定額買付)」と言います。

株式や投資信託のように価格変動がある金融商品に対して、このドルコスト平均法はとても相性の良い投資方法であると言えます。

そうなんですね。

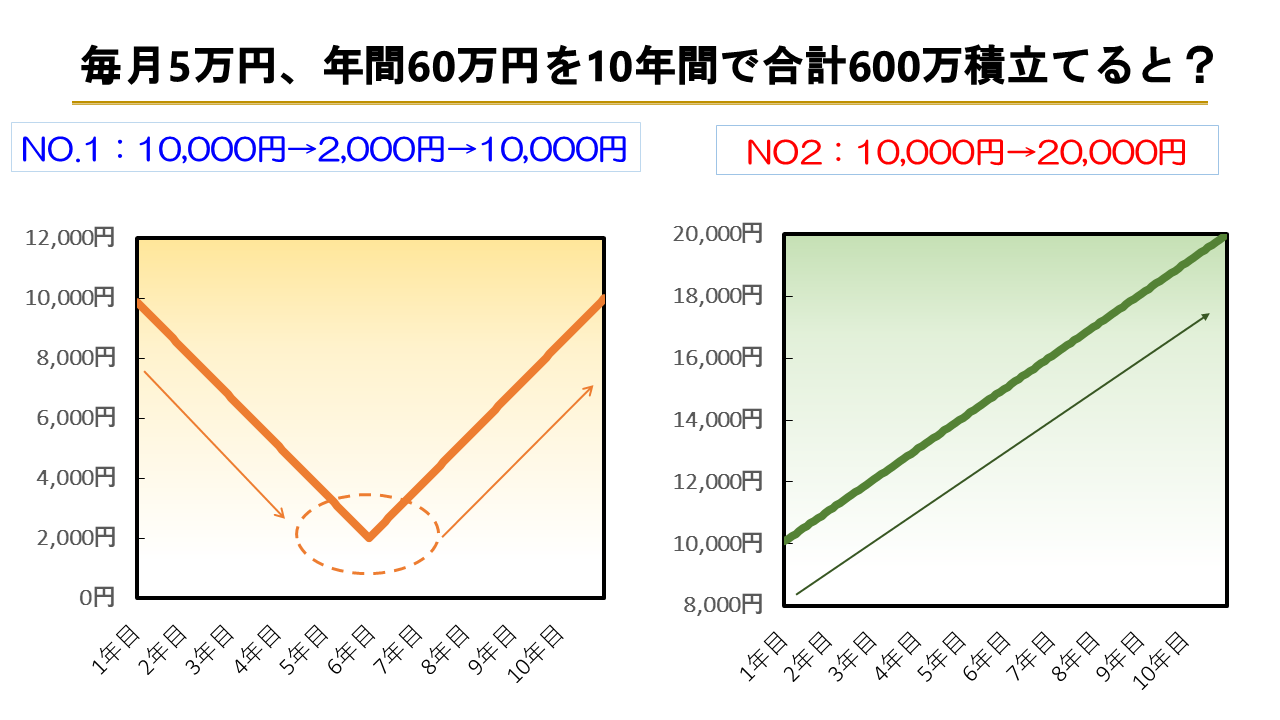

例えば毎月5万円で10年間投資信託を積み立てたとします。 年間で60万円なので10年間で600万円の投資元本になるわけです。

はい。

仮にその間投資信託の価格が1万円 ⇒ 2千円 ⇒ 1万円と、途中で下がって最終的に元に戻る形で値動きした場合と、1万円だった価格が順調に値上がりし1万円 ⇒ 2万円に値動きした場合とでは、どちらの方がリターンが大きいと思いますか?

それはもちろん、後者の1万円が2万円に値動きした方ですよね。 最終的に価格が倍になっているわけですから。

それが実は違うんです。 1万円 ⇒ 2千円 ⇒ 1万円に値動きした時は約1200万円、1万円⇒2万円に値動きした時は約830万円になっています。

順調に値上がりしたNo.2の方も増えていますが、No.1の方はかなり増えていますね。

なぜかと言うと、始めの価格が1万円の時は購入金額5万円で5口分投資信託を購入出来たわけですが、途中価格が下がっていって投資信託の価格が2000円まで値下がりした時には、同じ月々5万円でも25口も購入出来るからです。

なるほど。 2千円に下落した時に1万円の時の5倍も口数を買えていると言うことですね。

はい。 ですので、最終的に1万円に価格が戻った際にこれまで購入した口数 × 1万円となるので、一気に増えるんです。

実際の市場は価格が上下しながら長期で見ると値上がりしていると言う状況ですし、よりリターンが見込めそうですよね。

毎月定額ずつ積み立てで購入する方法は価格が下がっている時こそ口数を多く買うことが出来て良いわけですね。

価格が安い時に多く買って、高い時には買わないと言う風にしたいところですが市場の価格を読むのは困難ですし、決まったタイミングで決まった価格を積み立てて購入していく方が平均化されて効率の良い方法なのではないでしょうか。

|