|

■ 平成30年度同時改定と消費税率の引上げ

平成30年度は、1. 診療報酬・介護報酬の同時改定 2. 第7次医療計画 3. 第7期介護保険事業支援計画 4. 国民健康保険の財政運営の都道府県化など、大きな制度改正が重なる「惑星直列」となる年度です。

一方、改正による増収分を医療や介護などの社会保障費の財源に充てるとして平成29年4月に予定されていた消費税率10%への引上げは、平成31年10月に2年半延期されることとなりました。

社会保障費の財源が非常に厳しい状況のなかで、診療報酬・介護報酬の同時改定後に、消費税率の引上げも控えているといったスケジュールが予定されていることから、いわゆる「控除対象外消費税問題」についても注目が集まる年度となると考えられます。

■ 消費税導入の背景

消費税導入の背景について整理をします。 1980年代に入ると将来の急速な高齢化に伴い、増加が見込まれる年金、医療、福祉のための財源の確保が課題となりました。

一方、所得税の累進税率も最大で75%となるなど働き手の税負担や納税者の重税感、不公平感が高まり、事業意欲や勤労意欲をも阻害することになりかねないことが懸念されたことから、税制全体としての負担の公平を高める上で直間比率を見直し、消費全般に広く薄く負担を求める消費税の創設が必要であると考えられました。

その結果、「消費税法」は、昭和63年12月30日に施行され、平成元年4月1日から適用、実施されることとなりました。

■ 医療機関における消費税の問題

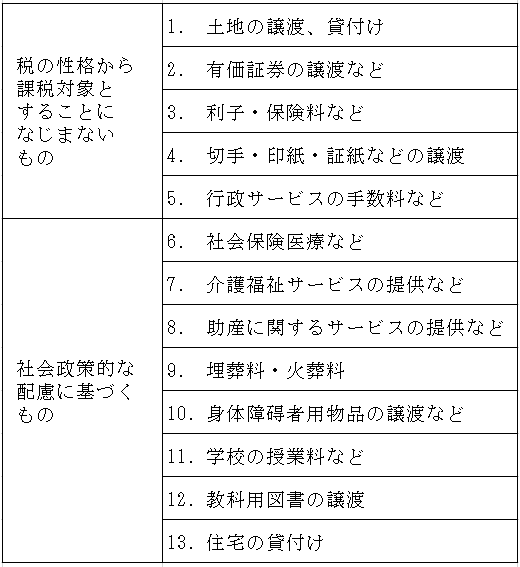

消費税の課税の対象となる取引のなかには消費に負担を求める税としての性格から見て課税の対象とすることになじまないものや、社会政策的な配慮から課税することが適当でないものがあり、このような取引については、非課税取引として消費税を課さないこととしています。(図1)

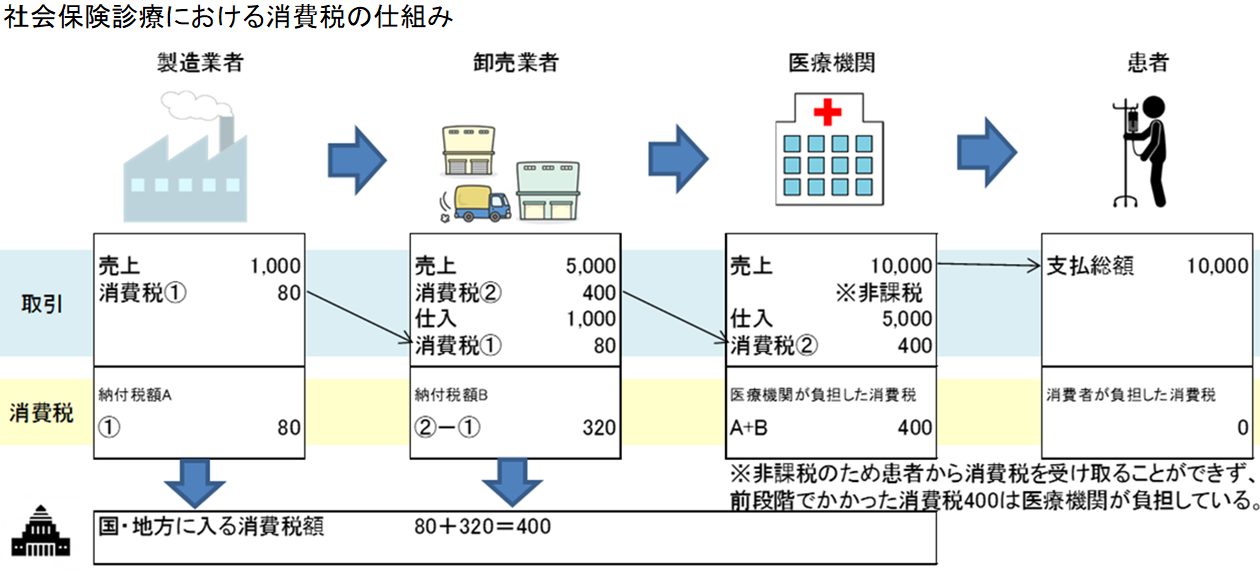

医療機関において行われる社会保険医療の給付も非課税取引のひとつです。

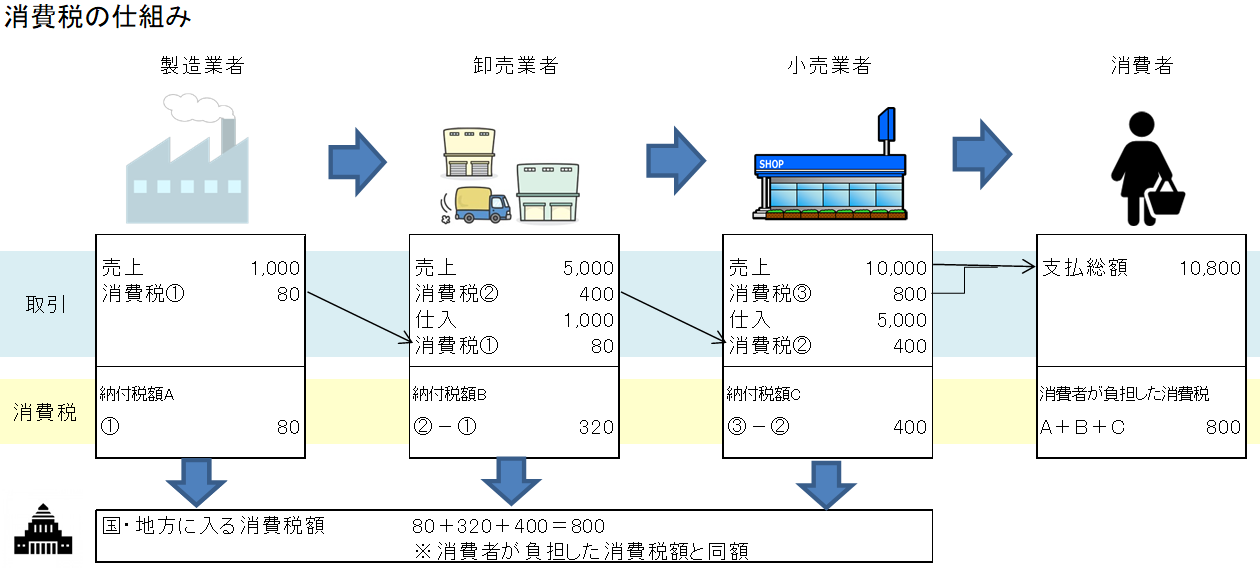

消費税の納税義務者は、物品の販売やサービスを提供する業者としていますが、税金分は事業者が販売する商品やサービスの価格に含まれ、次々と転嫁されることで最終的に商品を消費又はサービスの提供を受ける消費者が負担することとなります。

生産、流通の各段階で二重、三重に税が課されることのないよう、「課税売上に係る消費税額(売上に伴って預かった消費税)」から「課税仕入れ等に係る消費税額(支払いに伴って、預けた消費税)」を控除し、税が累積しない仕組みとなっています。

医療機関の場合、社会保険診療が非課税取引であるため、社会保険診療を行うための課税仕入れ等に係る消費税額が控除できず、最終消費者ではないものの、実質的に税負担を課され医療機関のコストとなっています。(図2)

■ 消費税と診療報酬の関係

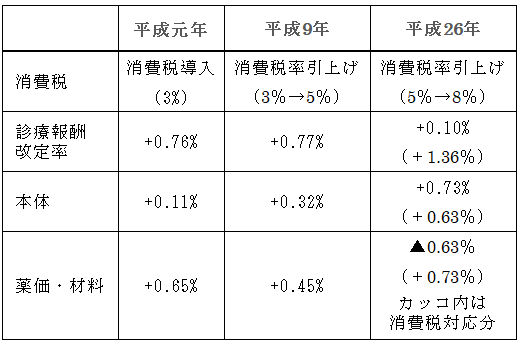

消費税が導入された平成元年、さらにその後の消費税率の引上げに伴い診療報酬上で「消費税相当分」が上乗せされました。 このため、厚生労働省、財務省は、控除対象外消費税問題は解決済みとしてきました。

これに対し、日本医師会は平成26年4月の5%から8%への引上げの際の診療報酬改定では税率引上げ対応分については適切な財源が補てんされたものの、消費税導入時、その後3%から5%への税率引上げの際において診療報酬は十分に反映されたとは言えず、補てん不足は未解決としています。(図3、図4)

■ 解決策の行方

平成29年度税制改正大綱の検討事項では医療機関の設備投資に関する特例措置の創設も含め、消費税率が10%に引上げられるまでに抜本的な解決に向けて適切な措置を講ずることができるよう総合的に検討し、結論を得る(平成29年度税制改正大綱より抜粋)としています。

一方、日本医師会は、現行の制度を前提として、診療報酬に上乗せされている仕入税額相当額を上回る仕入消費税額を負担している場合に、その超過額の還付が可能な税制上の措置を講ずる(平成30年度概算要求要望より抜粋)ことを求めています。

医療機関における控除対象外消費税の問題解決には社会保険診療について非課税取引を維持し、他の手段での対応とするか、あるいは、課税取引(原則課税・軽減税率・ゼロ税率・免税)とすることが考えられます。

今まで通り、社会保険診療については非課税取引とし、診療報酬上で上乗せとする仕組みは保険料を通じて国民が負担していることを意味し、また、個々の医療機関の特性には対応できないため公平性の観点で課題が残ります。

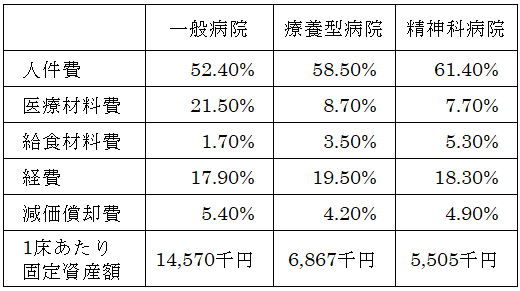

実際に、一般病院・療養型病院・精神科病院では医業収益に対する医業費用の割合が異なり、医療材料比率が大きい一般病院と療養型病院・精神科病院では課税仕入れ等の割合に約10%の開きがあり、また、1床あたりの固定資産額も約3倍となっていることが分かります。(※)

特に医療材料や医療設備の使用割合が高い急性期病院は控除対象外消費税の負担が増えることによる経営への影響は避けられません。 実務の面では、消費税額の計算が複雑化することが考えられ、税理士の正しい制度理解が求められます。

病院経営者においても、今後の資金計画、事業計画には消費税引上げ時の対応を見込む必要があり、負担の大きい高額な設備投資の時期については慎重な経営判断が求められるでしょう。

(※)図5を基に便宜的に医療材料費、給食材料費、経費を課税仕入れ等として計算

(図1)国内取引における非課税

(図2)

消費税の仕組み

社会保険診療における消費税の仕組み

(図3)診療報酬改定と消費税

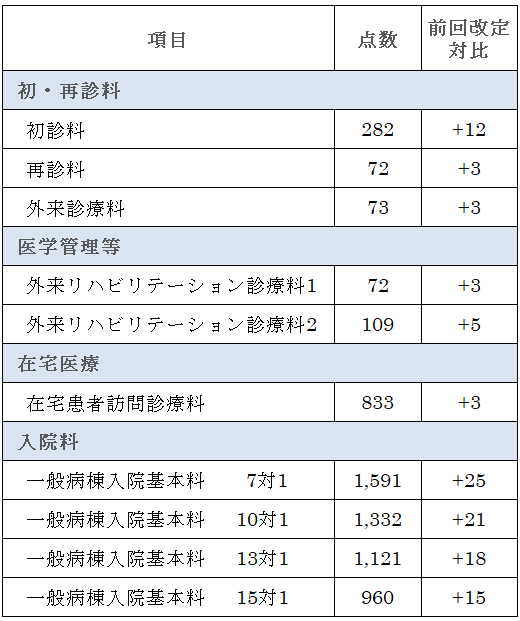

(図4)平成26年消費税率引上げ時の各点数への上乗せ(抜粋)

(図5)医業収益100に対する医業費用の割合と1床あたり固定資産額の比較

(独立行政法人福祉医療機構 平成27年度病院経営状況、厚生労働省 「病院経営管理指標及び医療施設における経営実態に関する調査研究」報告書を参考に作成)

|