|

■ 49 : 1741

この数字は内閣府が発表した数字ですが、何を表しているかおわかりでしょうか?

これは平成18年~27年の過去10年間に、水災が一度も起きていない市区町村の数を示しています。 水災が起こっていない市区町村は、全国1,741市区町村のうち、わずか49市区町村(2.8%)だけです。

さらに、このうち830の市区町村(47.7%)では、10年間になんと10回以上も水災が起きています。

(出典 : 政府広報オンライン https://www.gov-online.go.jp/useful/article/201507/1.html)

この数字から見ても、水災の補償は、地域により要不要があるものの、欠かせない補償だと言うことが、ご理解いただけると思います。 水災の可能性が高い地域にお住まいの方は、すでに火災保険の水災補償をつけていることと思います。

■ ここで、少しイメージをしてみてください

もし、現在お住まいの地域が国土交通省のハザードマップでもはっきりと確認できるほど、水災の危険が高い地域だとします。 当然、火災保険で水災の補償はつけていました。 対策は万全です。 ご契約の時も水災補償の内容はしっかりと確認しました。 保険の担当者も「大丈夫」と言ってくれました。

その年の夏、豪雨により河川が氾濫し、敷地内に、汚い水が徐々に流れ込んできました。 初めてのことで、家族全員がパニックになっている中で、保険会社に連絡をしたところ、鑑定人がすぐに水災の被害確認に来てくれました。

「保険金が出たら、少しは家の片付けもできるな。」と、安心していたところ、鑑定人が、一言、「今回の事故では保険金のお支払いはできません。」と言いました。

その時、どんなお気持ちがしますか?

「えっ! なぜ?」と思われませんか?

実は、このようなケースは十分に起こり得るのです。

■ 「0」 か 「100」 か

なぜなら、水災による被害を受けた場合、ある一定のラインで、補償を受けられる場合と、受けられない場合に大きく分かれるからです。

その一定のラインを超えるか、超えないかによって、受け取れる保険金額が大きく変わってきます。 極端な話、「0」か「100」になります。

免責のお話は、前回のメールマガジン『自然災害(風災)編』で少し触れました。 免責金額は、払われる保険金があるからこそ、免責金額の分を引いて、残りの保険金をお支払いすることができます。

しかし、水災の場合は、そもそも一定のラインを超えないと、保険金は支払われません。 免責金額うんぬんの問題ではないのです。

では、その一定のラインとは何なのでしょうか?

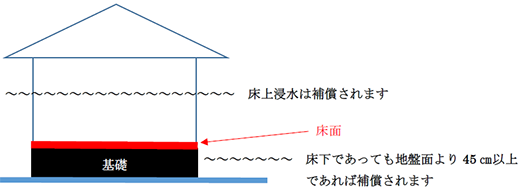

それは、『床上浸水』です。

ここで言う床とは、どこの床かと言うと1階部分の床です。 1階の床よりも水が高い位置までくれば、水災補償の対象になります。 逆に1階部分の床よりも低い場合、床上浸水ではありませんので補償の対象になりません。

最近の住宅には、住宅の周囲に屋外設備が多くあります。 例えば、建物の外部にある設備としては、エアコンの室外機、エコキュートの設備など。 床下の設備としては、床下暖房の設備や、省エネ設備など、があります。

これらは、火災保険の補償対象で言うと建物に付属しているため建物とみなされるので、床上浸水で壊れたら、当然、補償の対象になります。 しかし、床下浸水で壊れても補償の対象になりません。 保険金は1円も支払われないのです。 まさに、「0」か「100」か、です。

■ 一定のラインのもう一つの規定

しかし、一定のラインには、実はもう一つの規定があります。 それは、『地盤面より45cmを超える場合』です。

床の高さは、住宅の基礎の上にあるわけですから、一概に床上と言っても、高い位置にある床もあれば、低い位置にある床もあります。 そこでこの規定があるのですが、床上浸水でない場合は、地盤面からの水位を確認して45cm以上であれば、保険金のお支払い対象になります。

つまり、水災として補償を受けられる一定のラインには、この2つがあると言うことです。

- 床上浸水

- 床上浸水でなければ地盤面から45cm以上

「床上浸水」と言う、最初の基準に達しなかった場合は、次の「地盤面から45cm以上」の基準で判断すると言う図式です。 その2つがダメなら補償は受けられません。

実は、さらにもうひとつ規定があるのです。

それは、「再調達価額の30%以上の損害が発生している場合」と言う基準です。 この3つめの基準は、水災の補償が受けられない床下浸水の場合でも、少しの光明になるかと思いきや、まったくそうはなりませんでした。

保険会社の事故担当に話を聞いても、床上浸水の場合だと30%以上の損害は多くの事例がありますが、床下浸水の場合、30%以上の損害にならないため、3つめの基準に引っ掛かることはないのだそうです。

例えば、建物の評価額が3,000万円の住宅が床下浸水に遭った場合、

3,000万円 × 30% = 900万円になります。

床下設備などがすべて壊れたとしても、900万円以上の損害になるとは、なかなか考えにくいと言うことです。

それでは、住宅に地下室を作っている場合は、どうでしょうか?

この場合は、地下室の床面が地盤面になりますので、地下室の損害に関してはお支払いできることになります。 しかし、地下室以外の部分に関しては、そもそも床上浸水ではありませんので、補償を受けられるのは、地下室の部分のみと言うことになります。

ここまで見てきたように火災保険の中でも、この水災の規定に限っては万全だと思っていても、補償を受けられないケースもあると言うことを認識しておくことが必要です。

そうかと言って、水災の補償をおろそかにしてしまうと、実際に事故が起きた場合、床上浸水でも、十分な補償が受けられないことになりますので、やはり保険に詳しい専門家に見てもらうのが一番安心できると思います。

■ 保険金が支払われるための「○○による」と言う条件とは?

次に、別のケースについて触れておきたいと思います。

火災保険のパンフレットには、水災補償について次のように書いてあります。 赤字の部分に気をつけて読んでください。

『水災とは、台風、暴風雨、豪雨等による、洪水・融雪洪水・高潮・土砂崩れ・落石などです。』

この赤字の部分は、何を意味しているのでしょうか? わざわざ「○○による」、と条件をつけています。

損害保険のパンフレットや約款には、このように事故が起きた状況に条件をつけています。 「どんな事故でも払えるわけではありませんよ。」と言っているのです。

土砂崩れと聞けば、誰が聞いても同じようなイメージが頭に浮かぶと思います。 山のふもとに建っている建物が、上から流れてきた土砂により、轟音とともに押し流されている光景です。

このような事故の場合、火災保険に水災補償がついていないと補償されません。 まさに雨が原因で引き起こされる、土砂崩れです。

しかし、この土砂災害についても、補償が受けられないケースがあるのです。

それは、事故の原因が「台風、暴風雨、豪雨等によるものではない」と判断された場合です。 つまり、雨も降っていないのに岩盤の崩落が起きた場合などです。 この場合は、水災事故に該当しないことになります。

実際2018年4月に、このような事故が起きました。 各保険会社は日本全国に67万箇所、このような土砂災害が起こりやすい場所があることに注意を促しています。

以上のことから、損害保険は万全ではないことがよくわかります。 日本は特に自然災害が多く起きるため、保険による対策は十分にしておくことが大切ですが、保険が使えない時のためにも、他の手段も講じておくことが必要です。

|